Những lĩnh vực nào được lập bảng kê thay liên 1 của hóa đơn

Doanh nghiệp bán hàng phải lập hóa đơn cho khách hàng. Mỗi lần lập hóa đơn phải lập thành nhiều liên, liên 1 dùng để lưu tại doanh nghiệp, liên 2 để giao cho người mua. Vậy doanh nghiệp có được lập bảng kê thay liên 1 của hóa đơn không

Thông tư 39/2014/TT-BTC tại Điều 4, Khoản 1, Điểm c quy định tên liên hóa đơn như sau:

“Liên hóa đơn là các tờ trong cùng một số hóa đơn. Mỗi số hóa đơn phải có từ 2 liên trở lên và tối đa không quá 9 liên, trong đó:

+ Liên 1: Lưu.

+ Liên 2: Giao cho người mua.

Các liên từ liên thứ 3 trở đi được đặt tên theo công dụng cụ thể mà người tạo hóa đơn quy định. Riêng hóa đơn do cơ quan thuế cấp lẻ phải có 3 liên, trong đó liên 3 là liên lưu tại cơ quan thuế.”

Như vậy hóa đơn của doanh nghiệp phải có ít nhất 2 liên trong đó:

+ Liên 1: Dùng để lưu tại doanh nghiệp.

+ Liên 2: Dùng để giao cho khách hàng.

+ Các liên sau trở đi được đặt tên theo công dụng cụ thể.

+ Các liên của hóa đơn được lập một lần thành nhiều liên. Nội dung trên hóa đơn phải thống nhất.

Tuy nhiên có một số doanh nghiệp được lập bảng kê hàng hóa thay cho liên 1 của hóa đơn. Thông tư 119/2014/TT-BTC tại Điều 5, Khoản 3, Điểm a Sửa đổi, bổ sung Điều 16 Thông tư số 39/2014/TT-BTC như sau:

“c) Hóa đơn được lập một lần thành nhiều liên. Nội dung lập trên hóa đơn phải được thống nhất trên các liên hóa đơn có cùng một số.

Đối với hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp theo hướng dẫn của Bộ Tài chính, khi lập hóa đơn được thay thế liên 1 bằng bảng kê chi tiết số hóa đơn thực tế đã lập. Chi tiết mỗi số hóa đơn giao khách hàng được thể hiện trên một dòng của Bảng kê với đầy đủ các tiêu thức đã được đăng ký tại hóa đơn mẫu gửi cùng Thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp.

Bảng kê được lập hàng tháng, được in ra giấy để lưu trữ bảo quản hoặc lưu trữ bằng phương tiện điện tử (Ví dụ như: bút nhớ (đĩa flash USB), đĩa CD và DVD, đĩa cứng gắn ngoài, đĩa cứng gắn trong). Việc bảo quản, lưu trữ bảng kê thực hiện theo quy định hiện hành về bảo quản, lưu trữ tài liệu kế toán. Nếu lưu trữ bằng giấy thì bảng kê phải có đầy đủ tên, chữ ký người lập bảng kê; tên, chữ ký thủ trưởng đơn vị; dấu đơn vị. Nếu lưu trữ bằng phương tiện điện tử thì bảng kê phải có chữ ký điện tử của đơn vị và nội dung bảng kê phải đảm bảo có thể truy cập kết xuất và in ra giấy khi cần tham chiếu. Các đơn vị phải chịu trách nhiệm về tính chính xác và đầy đủ thông tin trên bảng kê hóa đơn đã lập trong ngày, trong tháng và phải đảm bảo lưu trữ để cung cấp cho cơ quan thuế và các cơ quan chức năng khác khi có yêu cầu”.”

Như vậy:

Đối với hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp theo hướng dẫn của Bộ Tài chính

- Khi lập hóa đơn được thay thế liên 1 bằng bảng kê chi tiết số hóa đơn thực tế đã lập.

- Chi tiết mỗi số hóa đơn giao khách hàng được thể hiện trên một dòng của Bảng kê với đầy đủ các tiêu thức đã được đăng ký tại hóa đơn mẫu gửi cùng Thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp.

- Bảng kê được lập hàng tháng, được in ra giấy để lưu trữ bảo quản hoặc lưu trữ bằng phương tiện điện tử.

- Việc bảo quản, lưu trữ bảng kê thực hiện theo quy định hiện hành về bảo quản, lưu trữ tài liệu kế toán.

+ Nếu lưu trữ bằng giấy thì bảng kê phải có đầy đủ tên, chữ ký người lập bảng kê; tên, chữ ký thủ trưởng đơn vị; dấu đơn vị.

+ Nếu lưu trữ bằng phương tiện điện tử thì bảng kê phải có chữ ký điện tử của đơn vị và nội dung bảng kê phải đảm bảo có thể truy cập kết xuất và in ra giấy khi cần tham chiếu.

+ Các đơn vị phải chịu trách nhiệm về tính chính xác và đầy đủ thông tin trên bảng kê hóa đơn đã lập trong ngày, trong tháng và phải đảm bảo lưu trữ để cung cấp cho cơ quan thuế và các cơ quan chức năng khác khi có yêu cầu.

Mời các bạn xem thêm bài viết Nguyên tắc lập chứng từ kế toán

Bài viết liên quan

Trong trường hợp nào thì công ty được đơn phương chấm dứt hợp đồng lao động với người lao động?

Người lao động khi làm việc mà trong quá trình làm việc không mắc lỗi hoặc không vi phạm quy chế của ...

Nguyên tắc lập chứng từ kế toán

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và ...

Các trường hợp khai bổ sung hồ sơ khai thuế và tài liệu khai bổ sung

Theo quy định của luật quản lý thuế và các thông tư quy định luật quản lý thuế thì khi hồ sơ khai ...

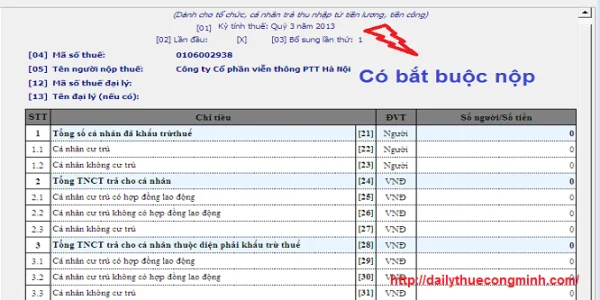

Tờ khai thuế thu nhập cá nhân theo tháng hoặc quý có bắt buộc phải nộp không?

Người lao động khi chi trả tiền lương cho người lao động thì phải khấu trừ thuế thu nhập cá nhân của ...

Hướng dẫn khai thuế qua mạng trên WinXP

Hiện nay, trên hầu hết các máy tính đề sử dụng win 7 hoặc win 8 vì tính tiện ích của nó. Tuy nhiên, ...

Những điều kế toán cần biết về thuế - Tuần 4 T07/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại Những điều kế toán cần biết về thuế ...