Mẫu tờ khai thuế thu nhập doanh nghiệp 03/TNDN

Để lên được báo cáo quyết toán thuế cuối năm, người nộp thuế cần phải ưu tiên hoàn thiện tờ khai thuế thu nhập doanh nghiệp 03/TNDN. Vậy để phục vụ lập báo cáo tài chính cuối năm và quyết toán thuế doanh nghiệp, doanh nghiệp cần thực hiện trên tờ khai như sau theo thông tư 156.

Cách tờ khai thuế thu nhập doanh nghiệp 03/TNDN

Chỉ tiêu [A1] - Tổng lợi nhuận kế toán trước thuế TNDN: Chỉ tiêu này phản ánh tổng số lợi nhuận thực hiện của cơ sở kinh doanh trong kỳ tính thuế theo quy định của pháp luật về kế toán.

Chỉ tiêu này được lấy trên Phụ lục kết quả hoạt động sản xuất kinh doanh:

+ Chỉ tiêu số 19 của Phụ lục 03-1A đối với các ngành sản xuất, thương mại, dịch vụ.

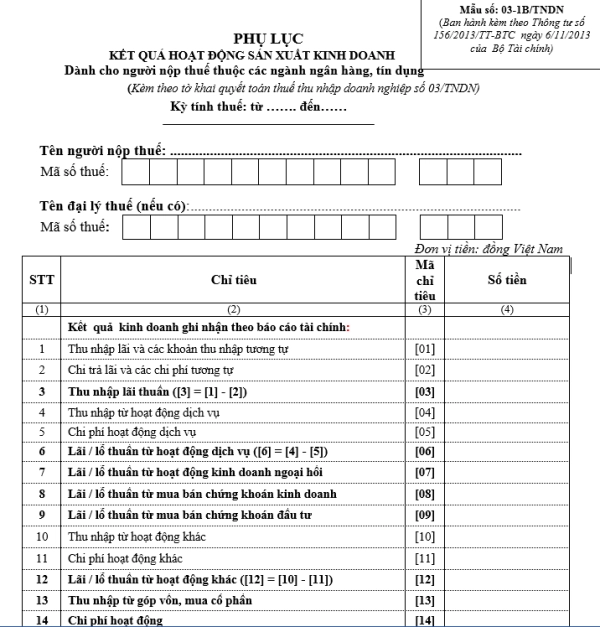

+ Chỉ tiêu số 16 đối với các ngành ngân hàng, tín dụng.

+ Chỉ tiêu số 28 đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán.

Chỉ tiêu [B1]: Điều chỉnh tăng tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp

Chỉ tiêu này phản ánh các khoản điều chỉnh về doanh thu, chi phí được ghi nhận là chi phí kế toán nhưng không phù hợp theo quy định của pháp luật thuế dẫn đến tăng lợi nhuận kế toán trước thuế của doanh nghiệp.

Chỉ tiêu này bằng tổng các chỉ tiêu B2, B3, B4, B5, B6, B7.

Chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu:

Chỉ tiêu này phản ánh tất cả các khoản điều chỉnh dẫn đến tăng doanh thu tính thuế TNDN do sự khác biệt giữa việc ghi nhận doanh thu của kế toán và thuế, trong đó bao gồm các khoản được xác định là doanh thu để tính thuế TNDN theo quy định của Luật thuế TNDN nhưng không được ghi nhận là doanh thu trong kỳ theo quy định của chuẩn mực kế toán và các khoản giảm trừ doanh thu được chấp nhận theo chế độ kế toán nhưng không được chấp nhận theo qui định của luật thuế.

Một số trường hợp cụ thể quy định việc điều chỉnh tăng doanh thu tính thuế.

Các trường hợp đã viết hoá đơn bán hàng nhưng chưa đủ điều kiện để ghi nhận doanh thu theo chuẩn mực kế toán, nhưng được xác định là doanh thu tính thuế theo quy định của luật thuế TNDN.

Doanh nghiệp bán hàng và đã xuất hoá đơn trong năm trước nhưng giao hàng trong năm sau. Theo chuẩn mực kế toán về doanh thu, cơ sở kinh doanh chỉ ghi nhận doanh thu khi khoản doanh thu đó đã được xác định tương đối chắc chắn. Tuy nhiên, về doanh thu để xác định thuế TNDN, khi doanh nghiệp đã lập hoá đơn bán hàng, cung ứng dịch vụ thì khoản doanh thu này phải được đưa vào để tính thu nhập chịu thuế.

Nếu doanh nghiệp cho thuê tài sản, nhận trước tiền thuê của nhiều năm thì:

+ Doanh thu trong năm ghi nhận theo kế toán là tổng số tiền cho thuê chia cho số năm trả tiền trước.

+ Doanh thu để tính thuế TNDN doanh nghiệp có thể lựa chọn một trong hai cách tính: doanh thu phân bổ cho số năm trả tiền trước, hoặc xác định theo doanh thu trả tiền một lần. Nếu doanh nghiệp xác định doanh thu tính thuế theo số tiền trả một thì số chênh lệch về doanh thu được ghi vào chỉ tiêu B2.

Ví dụ 1: Năm 2014, công ty A cho thuê văn phòng trong 5 năm theo giá thuê mỗi năm là 100 triệu. Khách hàng đã trả trước tiền thuê 5 năm là 500 triệu. Doanh nghiệp lựa chọn khai thuế TNDN theo giá trả tiền ngay 1 lần. Chi phí của mỗi năm cho hoạt động cho thuê là 20 triệu đồng.

Vậy năm 2014, doanh nghiệp đã ghi số doanh thu điều chỉnh tăng là 400 triệu vào chỉ tiêu B2

Khi hàng hóa hoặc dịch vụ được trao đổi để lấy hàng hóa hoặc dịch vụ tương tự về bản chất và giá trị thì việc trao đổi đó không được coi là doanh thu theo chuẩn mực kế toán nhưng lại là doanh thu theo pháp luật thuế TNDN.

Các khoản được giảm trừ doanh thu bán hàng hoá và cung cấp dịch vụ hoặc doanh thu hoạt động tài chính theo chuẩn mực kế toán, nhưng không được loại trừ khỏi doanh thu để tính thu nhập chịu thuế TNDN như khoản chiết khấu thương mại không có đầy đủ hóa đơn chứng từ, căn cứ để xác định.

- Chỉ tiêu [B3] – Chi phí của phần doanh thu điều chỉnh giảm: Chỉ tiêu này phản ánh toàn bộ các chi phí liên quan đến việc tạo ra các khoản doanh thu được ghi nhận là doanh thu theo chế độ kế toán nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế trong kỳ theo các qui định của Luật thuế TNDN.

Thường khoản điều chỉnh giảm doanh thu là các khoản chi liên quan đến khoản doanh thu đã đưa vào doanh thu tính thuế năm trước.

Ví dụ 2: Theo ví dụ 1

Năm 2015, do khoản doanh thu đã được ghi nhận theo pháp luật thuế trong năm 2014, nên năm 2015, khi làm QTT TNDN doanh nghiệp điều chỉnh giảm doanh thu của năm 2015 tại ô B9 là 100 triệu, chi phí của khoản doanh thu điều chỉnh giảm phải tăng là 20 triệu điền vào chỉ tiêu B3.

- Chỉ tiêu [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế: Chỉ tiêu này phản ánh toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN

Các khoản chi phí không được trừ được quy định tại Điều 6, Thông tư 78/2014/TT-BTC và được sửa đổi tại Điều 4, Thông tư 96/2015/TT-BTC.

Xem chi tiết các khoản chi phí không được trừ theo Thông tư 96/2015/TT-BTC.

- Chỉ tiêu [B5] - Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài: Chỉ tiêu này phản ánh tổng số thuế TNDN doanh nghiệp đã nộp ở nước ngoài đối với số thu nhập mà cơ sở nhận được từ các hoạt động sản xuất, kinh doanh, cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các Biên lai và/hoặc chứng từ nộp thuế ở nước ngoài và được lấy từ dòng “Tổng cộng” tại cột (6) trên Phụ lục 03-4/TNDN kèm theo Tờ khai quyết toán thuế TNDN.

Doanh nghiệp có các khoản thu nhập nhận được ở nước ngoài chuyển về Việt Nam thì phải xác định lại khoản thu nhập nhận được trước khi nộp thuế tại nước ngoài và xác định số thuế TNDN phải nộp theo Luật thuế TNDN hiện hành của Việt Nam với mức thuế suất 22%.

- Chỉ tiêu [B6] - Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết: Chỉ tiêu này phản ánh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết trong trường hợp doanh nghiệp phải xác định giá trị bằng tiền của các khác biệt trọng yếu khi so sánh giữa giao dịch độc lập với giao dịch liên kết hoặc do cơ quan thuế ấn định mức giá được sử dụng để kê khai tính thuế, ấn định thu nhập chịu thuế khi doanh nghiệp không kê khai hoặc kê khai không đầy đủ các giao dịch liên kết phát sinh.

- Chỉ tiêu [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: Chỉ tiêu này phản ánh tổng số tiền của các điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) do sự khác biệt giữa chế độ kế toán và Luật thuế TNDN dẫn đến làm tăng tổng thu nhập trước thuế.

Một số trường hợp điển hình được kê khai vào chỉ tiêu này:

i) Lãi chênh lệch tỉ giá của các khoản nợ phải thu, nợ phải trả có thời hạn dưới 12 tháng đã thực hiện trong năm tính thuế và được đưa vào thu nhập của năm trước theo chế độ kế toán nhưng chưa đưa vào thu nhập chịu thuế của năm trước (do lãi chênh lệch tỉ giá hối đoái chưa thực hiện của các khoản nợ phải thu, phải trả ngắn hạn

ii) Thu nhập thuộc diện chịu thuế TNDN nhưng doanh nghiệp hạch toán trực tiếp vào các quỹ.

- Chỉ tiêu [B8] – Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp.

Chỉ tiêu này phản ánh tổng số tiền của tất cả các khoản điều chỉnh dẫn đến giảm lợi nhuận trước thuế đã được phản ánh trong hệ thống sổ sách kế toán của doanh nghiệp và được xác định bằng tổng các chỉ tiêu từ B9 đến B11.

- Chỉ tiêu [B9] - Giảm trừ các khoản doanh thu đã tính thuế năm trước: Chỉ tiêu này phản ánh các khoản doanh thu được hạch toán trong Báo cáo Kết quả kinh doanh năm nay theo chuẩn mực kế toán của doaanh nghiệp nhưng đã đưa vào doanh thu để tính thuế TNDN của các năm trước.

Thường chỉ tiêu này điều chỉnh cho các khoản doanh thu đã được ghi nhận trên chỉ tiêu B2 của Tờ khai quyết toán thuế TNDN của năm trước.

Ví dụ 3: Theo Ví dụ 1:

Năm 2015, do khoản doanh thu đã được ghi nhận theo pháp luật thuế trong năm 2014, nên năm 2015, khi làm QTT TNDN doanh nghiệp điều chỉnh giảm doanh thu của năm 2015 tại ô B9 là 100 triệu.

- Chỉ tiêu [B10] – Chi phí của phần doanh thu điều chỉnh tăng: Chỉ tiêu này phản ánh chi phí liên quan đến doanh thu điều chỉnh tăng tại ô B2 của tờ khai QTT TNDN.

Ví dụ 4: Theo ví dụ 1

Năm 2014 doanh nghiệp ghi điều chỉnh tăng doanh thu vào ô B2 là 400 triệu thì doanh nghiệp cũng phải điều chỉnh khoản chi phí của phần doanh thu điều chỉnh tăng là 80 triệu và chỉ tiêu B10.

Lưu ý:

+ Khi lập Tờ khai quyết toán thuế TNDN, khi doanh nghiệp điều chỉnh tăng hay giảm doanh thu thì doanh nghiệp cũng đồng thời phải thực hiện điều chỉnh tăng hay giảm chi phí để đảm bảo nguyên tắc chi phí phải phù hợp với doanh thu.

+ Khi lập Tờ khai quyết toán thuế TNDN, doanh nghiệp phải đối chiếu với tờ khai của các năm trước để xác định các khoản doanh thu nào phát sinh trong năm tài chính hiện tại nhưng đã đưa vào doanh thu tính thuế của năm trước để thực hiện điều chỉnh phù hợp.

- Chỉ tiêu [B11] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác: Chỉ tiêu này phản ánh tổng các khoản điều chỉnh khác ngoài các khoản điều chỉnh tại các chỉ tiêu [B9], [B10] của Tờ khai quyết toán thuế TNDN. Các khoản điều chỉnh này dẫn đến giảm lợi nhuận trước thuế.

+ Các khoản trích trước vào chi phí năm trước theo chế độ kế toán nhưng chưa được đưa vào chi phí do chưa có đủ hoá đơn chứng từ. Năm nay khi các khoản này đã thực chi, doanh nghiệp được đưa các khoản này vào chi phí.

+ Khoản lỗ chênh lệch tỉ giá ngoại tệ đã được đưa vào Báo cáo kết quả kinh doanh của năm trước nhưng chưa được ghi nhận vào chi phí.

+ Chi phí khấu hao các tài sản cố định là xe ô tô chở người từ 9 chỗ ngồi trở xuống có giá trị vượt trên 1,6 tỷ đồng đã thực hiện trích khấu hao hết theo chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, tuy nhiên theo Luật thuế TNDN thì doanh nghiệp chỉ được tính vào chi phí được trừ đối với phần trích khấu hao tương ứng với nguyên giá từ 1,6 tỷ đồng trở xuống. Do vậy khi lập Tờ khai quyết toán thuế TNDN, cơ sở kinh doanh phải loại trừ phần chi phí trích khấu hao tương ứng với nguyên giá vượt trên 1,6 tỷ đồng để đưa vào chỉ tiêu B11-Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác trên Tờ khai quyết toán thuế TNDN.

+ Các khoản thu từ cổ tức, lợi nhuận được chia từ hoạt động liên doanh liên kết trong nước sau khi đã nộp thuế TNDN.

+ Các khoản thu nhập khác không phải chịu thuế theo quy định của Chính phủ ví dụ thu nhập từ trái phiếu Chính phủ, công trái ...

- Chỉ tiêu [B12] Tổng thu nhập chịu thuế: Là chỉ tiêu được xác định bằng chỉ tiêu [A1] + [B1] - [B8].

- Chỉ tiêu [B13] Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh: Phản ánh tổng số thu nhập chịu thuế từ hoạt động kinh doanh và hoạt động khác và khoản thu nhập này không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản và chưa trừ chuyển lỗ của doanh nghiệp.

- Chỉ tiêu [B14] Thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản: Là chỉ tiêu được xác định bằng chỉ tiêu [B12] - [B13].

- Chỉ tiêu [C1] Thu nhập chịu thuế: Bằng chỉ tiêu [B13].

- Chỉ tiêu [C2] Thu nhập miễn thuế: Là khoản thu nhập được miễn thuế được quy định tại Điều 8, Thông tư 78/2014/TT-BTC và khoản thu nhập này không tính vào thu nhập tính thuế trong năm theo quy định.

- Chỉ tiêu [C3] Chuyển lỗ và bù trừ lãi, lỗ: Là chỉ tiêu được xác định bằng chỉ tiêu [C3a] + [C3b].

- Chỉ tiêu [C3a] - Lỗ từ hoạt động SXKD được chuyển trong kỳ: Chỉ tiêu này phản ánh tổng số lỗ từ hoạt động SXKD của các năm trước chuyển sang để giảm trừ vào thu nhập chịu thuế của năm tính thuế.

Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Chỉ tiêu này được lấy từ dòng “Tổng cộng” của cột (5) trên Phụ lục 03-2/TNDN kèm theo tờ khai quyết toán thuế TNDN.

- Chỉ tiêu [C3b] - Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD: Chỉ tiêu này phản ánh số lỗ từ hoạt động chuyển nhượng bất động sản sau khi bù trừ với thu nhập từ hoạt động chuyển nhượng bất động sản, nếu bù trừ không hết thì tiếp tục được bù trừ với lãi của hoạt động sản xuất kinh doanh.

Chỉ tiêu này được lấy từ chỉ tiêu [11a] trên Phụ lục 03-5/TNDN kèm theo tờ khai quyết toán thuế TNDN.

- Chỉ tiêu [C4] Thu nhập tính thuế: Là chỉ tiêu được xác định bằng chỉ tiêu [C1] + [C2] + [C3].

- Chỉ tiêu [C5] Trích lập quỹ khoa học công nghệ (nếu có): là mức trích lập quỹ phát triển khoa học, công nghệ và được xác định như sau:

+ Doanh nghiệp được trích tối đa 10% thu nhập tính thuế trước khi tính thuế thu nhập doanh nghiệp để lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp.

+ Trong thời hạn 5 năm, kể từ khi trích lập, nếu Quỹ phát triển khoa học và công nghệ không được sử dụng hoặc sử dụng không hết 70% hoặc sử dụng không đúng mục đích thì doanh nghiệp phải nộp ngân sách nhà nước phần thuế thu nhập doanh nghiệp tính trên khoản thu nhập đã trích lập quỹ mà không sử dụng hoặc sử dụng không đúng mục đích và phần lãi phát sinh từ số thuế thu nhập doanh nghiệp đó.

Thuế suất thuế thu nhập doanh nghiệp dùng để tính số thuế thu hồi là thuế suất áp dụng cho doanh nghiệp trong thời gian trích lập quỹ.

Lãi suất tính lãi đối với số thuế thu hồi tính trên phần quỹ không sử dụng hết là lãi suất trái phiếu kho bạc loại kỳ hạn một năm áp dụng tại thời điểm thu hồi và thời gian tính lãi là hai năm.

- Chỉ tiêu [C6] TNTT sau khi đã trích lập quỹ khoa học công nghệ: Là chỉ tiêu được xác định bằng chỉ tiêu [C4] - [C5].

- Chỉ tiêu [C7] Thu nhập tính thuế tính theo thuế suất 22% (bao gồm cả thu nhập được áp dụng thuế suất ưu đãi): là thu nhập tính thuế của các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ có tổng doanh thu năm từ 20 tỷ đồng trở lên.

- Chỉ tiêu [C8] Thu nhập tính thuế tính theo thuế suất 20% (bao gồm cả thu nhập được áp dụng thuế suất ưu đãi): là thu nhập tính thuế của các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ có tổng doanh thu năm không quá 20 tỷ đồng.

- Chỉ tiêu [C9] Thu nhập tính thuế theo thuế suất không ưu đãi: là thu nhập tính thuế từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam hoặc từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không ưu đãi khác.

- Chỉ tiêu [C9a] Thuế suất không ưu đãi khác (%): Phản ánh thuế suất đối với hoạt động tìm kiếm, thăm dò, khai thác các mỏ tài nguyên quý hiếm là 50%; Trường hợp các mỏ tài nguyên quý hiếm có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn thuộc danh mục địa bàn ưu đãi thuế thu nhập doanh nghiệp thì thuế suất là 40%.

- Chỉ tiêu [C10] Thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi:

- Chỉ tiêu [C11] - Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi: Được xác định bằng thu nhập tính thuế x ( 22% - Thuế suất thuế được hưởng ưu đãi).

- Chỉ tiêu [C12] Thuế TNDN được miễn, giảm trong kỳ: chỉ tiêu này phản ánh tổng số thuế TNDN được miễn, giảm trong kỳ tính thuế.

Doanh nghiệp được miễn, giảm theo quy định tại Luật thuế TNDN thì tổng số thuế TNDN được miễn, giảm thể hiện tại chỉ tiêu [9] trên Phụ lục 03-3A/TNDN, chỉ tiêu [11] trên Phụ lục 03-3B/TNDN, chỉ tiêu [4] trên Phụ lục 03-3C/TNDN.

- Chỉ tiêu [C13] Số thuế TNDN được miễn, giảm theo Hiệp định: chỉ tiêu này phản ánh số thuế TNDN được miễn, giảm theo Hiệp định tránh đánh thuế hai lần của nước ký kết hiệp định với Việt Nam.

- Chỉ tiêu [C14] Số thuế được miễn, giảm không theo Luật thuế TNDN: chỉ tiêu này phải ánh số thuế TNDN được miễn, giảm theo Nghị quyết, Quyết định của Thủ tướng Chính phủ và các trường hợp được miễn, giảm khác không theo Luật thuế TNDN.

- Chỉ tiêu [C15] Số thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế: Chỉ tiêu này phản ánh số thuế TNDN đã nộp ở nước ngoài được phép giảm trừ vào số thuế TNDN của hoạt động sản xuất kinh doanh trong kỳ.

Mức thuế tối đa được trừ xác định trên cơ sở mức thuế suất thuế TNDN là 22%.

Số thuế thu nhập được trừ là số thuế thu nhập thực nộp tại nước ngoài đối với phần thu nhập được chia cho doanh nghiệp Việt Nam dựa trên các chứng từ nộp thuế nhưng không vượt quá số thuế thu nhập tính theo qui định của Luật thuế TNDN của Việt Nam là 22%. Số thuế thu nhập mà doanh nghiệp Việt Nam đầu tư ra nước ngoài được miễn, giảm đối với phần lợi nhuận được hưởng từ dự án đầu tư ở nước ngoài theo luật pháp của nước doanh nghiệp đầu tư cũng được trừ khi xác định số thuế TNDN phải nộp tại Việt Nam.

Nếu thu nhập nhận được từ nước ngoài đã ký Hiệp định tránh đánh thuế hai lần với Cộng hoà xã hội chủ nghĩa Việt Nam có quy định khác về cách xác định số thuế được trừ thì thực hiện theo quy định của Hiệp định đó.

Số liệu để ghi vào chỉ tiêu này là tổng số thuế đã nộp ở nước ngoài được trừ đã được xác định tại dòng “Tổng cộng” của cột số (11) Phụ lục 03-4/TNDN hoặc theo quy định của Hiệp định tránh đánh thuế hai lần mà Cộng hoà xã hội chủ nghĩa Việt Nam đã ký kết có quy định khác về cách xác định số thuế được trừ.

Ví dụ: Công ty A có hoạt động đầu tư ở nước ngoài và có thu nhập là 600 triệu sau khi nộp thuế ở nước ngoài là 100 triệu.

Thu nhập chịu thuế đối với khoản thu nhập ở nước ngoài là 600 + 100 = 700 triệu.

Thuế TNDN đã nộp ở nước ngoài được trừ = min ( 100, 700 x 22%) = min ( 100, 154) = 100 triệu.

Vậy thuế TNDN đã nộp ở nước ngoài được trừ là 100 triệu.

- Chỉ tiêu [C16] Thuế TNDN của hoạt động sản xuất kinh doanh: Là chỉ tiêu được xác định bằng chỉ tiêu [C10] - [C11] - [C12] - [C15].

- Chỉ tiêu [D] Tổng số thuế TNDN phải nộp: Là chỉ tiêu được xác định bằng chỉ tiêu [D1] + [D2] + [D3].

- Chỉ tiêu [D1] Thuế TNDN của hoạt động sản xuất kinh doanh: Là chỉ tiêu được xác định bằng chỉ tiêu [C16].

- Chỉ tiêu [D2] Thuế TNDN từ hoạt động chuyển nhượng bất động sản: Là chỉ tiêu phản ánh số thuế TNDN phát sinh phải nộp từ hoạt động chuyển nhượng bất động sản.

Thuế TNDN từ hoạt động chuyển nhượng bất động sản được xác định căn cứ chỉ tiêu [15] trên Phụ lục 03-5/TNDN kèm theo Tờ khai quyết toán thuế TNDN.

- Chỉ tiêu [D3] Thuế TNDN phải nộp khác (nếu có): Chỉ tiêu này phản ánh số thuế TNDN phải nộp từ các hoạt động khác ngoài hoạt động SXKD và hoạt động chuyển nhượng bất động sản nêu trên.

- Chỉ tiêu [E] Số thuế TNDN đã tạm nộp trong năm: Là chỉ tiêu được xác định bằng chỉ tiêu [E1] + [E2] + [E3].

- Chỉ tiêu [E1] Thuế TNDN của hoạt động sản xuất kinh doanh: Chỉ tiêu này phản ánh số thuế TNDN tạm nộp trong năm của hoạt động SXKD.

- Chỉ tiêu [E2] Thuế TNDN từ hoạt động chuyển nhượng bất động sản: Chỉ tiêu này phản ánh số thuế TNDN tạm nộp trong năm từ hoạt động chuyển nhượng bất động sản.

- Chỉ tiêu [E3] Thuế TNDN phải nộp khác (nếu có): Chỉ tiêu này phản ánh số thuế TNDN tạm nộp trong năm từ các hoạt động khác ngoài hoạt động SXKD và hoạt động chuyển nhượng bất động sản.

Bài viết liên quan

Hướng dẫn khai quyết toán thuế thu nhập doanh nghiệp

Đến cuối năm, công tác khai quyết toán thuế thu nhập doanh nghiệp được thực hiện như thế nào? Bộ hồ ...

Mẫu tờ khai thuế TNDN tạm tính theo quý mẫu 01B/TNDN

Trường hợp người nộp thuế không kê khai được chi phí thực tế phát sinh của kỳ tính thuế thì áp dụng ...

Mẫu tờ khai thuế thu nhập doanh nghiệp tạm tính theo quý

Khi doanh nghiệp phát sinh nghĩa vụ thuế phải kê khai thuế thu nhập doanh nghiệp tạm tính theo quý ...

Phụ lục kết quả hoạt động sản xuất kinh doanh

Để lên được tờ khai thuế thu nhập doanh nghiệp 03/TNDN, người nộp thuế cần phải ưu tiên hoàn thiện ...

Lập phụ lục kết quả sản xuất kinh doanh theo số 03-1A/TNDN

Để lên được tờ khai thuế thu nhập doanh nghiệp 03/TNDN, người nộp thuế cần phải ưu tiên hoàn thiện ...

Lập phụ lục kết quả sản xuất kinh doanh theo số 03-1B/TNDN

Đối với người nộp thuế là các tổ chức ngân hàng tín dụng, để lên được tờ khai thuế thu nhập doanh ...