Lập báo cáo tình hình sử dụng hóa đơn theo tháng hay quý

Căn cứ vào Điều 27, Thông tư 39/2014/TT-BTC của Bộ tài chính về Báo cáo tình hình sử dụng hóa đơn. Lập báo cáo tình hình sử dụng hóa đơn theo tháng hay quý, Đại lý thuế Công Minh xin được chia sẻ nội dung này như sau:

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trường hợp trong kỳ không sử dụng hóa đơn. Báo cáo tình hình sử dụng hóa đơn Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 30/7, quý III nộp chậm nhất là ngày 30/10 và quý IV nộp chậm nhất là ngày 30/01 của năm sau (mẫu số 3.9 Phụ lục 3 ban hành kèm theo Thông tư này). Trường hợp trong kỳ không sử dụng hóa đơn, tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (=0)

Riêng doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế theo hướng dẫn tại Điều 11, Thông tư 39/2014/TT-BTC thực hiện nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.

Thời hạn nộp Báo cáo tình hình sử dụng hóa đơn theo tháng chậm nhất là ngày 20 của tháng tiếp theo. Việc nộp Báo cáo tình hình sử dụng hóa đơn theo tháng được thực hiện trong thời gian 12 tháng kể từ ngày thành lập hoặc kể từ ngày chuyển sang diện mua hóa đơn của cơ quan thuế. Hết thời hạn trên, cơ quan thuế kiểm tra việc báo cáo tình hình sử dụng hóa đơn và tình hình kê khai, nộp thuế để thông báo doanh nghiệp chuyển sang Báo cáo tình hình sử dụng hóa đơn theo quý. Trường hợp chưa có thông báo của cơ quan thuế, doanh nghiệp tiếp tục báo cáo tình hình sử dụng hóa đơn theo tháng.

Tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

Trường hợp tổ chức, hộ, cá nhân chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn. Cơ sở kinh doanh phải hoàn toàn chịu trách nhiệm trước pháp luật về tính chính xác của số lượng hóa đơn còn tồn đầu kỳ, tổng số đã sử dụng, tổng số xoá bỏ, mất, hủy và phải đảm bảo cung cấp được số liệu hóa đơn chi tiết (từ số…đến số) khi cơ quan thuế yêu cầu.

Bài viết liên quan

Hóa đơn bán lẻ dưới 200 nghìn có được tính vào chi phí không?

Khi đi mua hàng hóa, dịch vụ cho Doanh nghiệp, bạn vẫn bắt gặp những cửa hàng không có hóa đơn Tài ...

Thủ tục, hồ sơ nộp thuế thuê nhà làm văn phòng của doanh nghiệp

Khi thuế nhà làm văn phòng, nhiều chủ nhà yêu cầu doanh nghiệp làm các thủ tục thay mình như : kê ...

Sử dụng dịch vụ Đại lý thuế tại Đại lý thuế Công Minh

Có nên sử dụng dịch vụ đại lý thuế hay không? Những câu hỏi khi thuyết phục hay trao đổi về các dịch ...

Nộp thuế điện tử - Nỗ lực của ngành thuế

Đầu năm 2014 Dịch vụ nộp thuế điện tử của Tổng cục Thuế chính thức được triển khai, thông qua sự ...

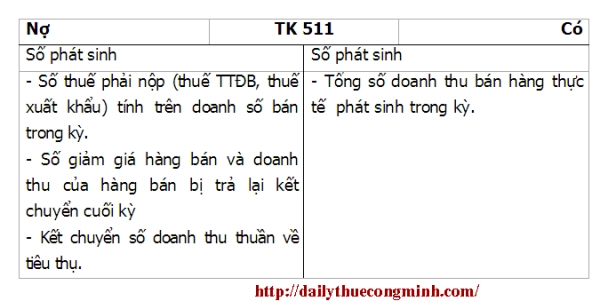

Hướng dẫn hạch toán doanh thu TK 511 theo TT 200/2014/TT-BTC

Hướng dẫn hạch toán doanh thu TK 511 theo TT 200/2014/TT-BTC của Bộ tài chính ban hành ngày 22 tháng ...

Thuế GTGT đầu vào cho các mặt hàng không chịu thuế GTGT

Thuế GTGT đầu vào cho các mặt hàng không chịu thuế GTGT thông thường sẽ không được khấu trừ. Tuy ...