Công văn 4904/TCT-CS về cách tính giá vốn trong chuyển nhượng vốn

Công văn 4904/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế tỉnh Hưng Yên về việc tính giá vốn trong chuyển nhượng vốn giữa các doanh nghiệp của Công ty cổ phần Huyndai Aluminum ViNa. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Cách tính giá vốn trong chuyển nhượng vốn

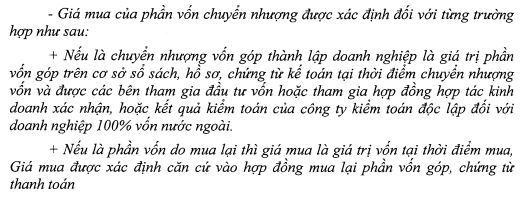

Trường hợp doanh nghiệp Công ty cổ phần Huyndai Aluminum ViNa thực hiện chuyển nhượng vốn với một đơn vị khác và thu về bằng ngoại tệ thì cách tính giá vốn cũng như phần thu nhập tính thuế thu nhập doanh nghiệp cho phần doanh thu từ chuyển nhượng được xác định như sau: Tại tiết a, khoản 2, Điều 14 Thông tư số 123/2012/TT-BTC| Thu nhập tính thuế = | Giá chuyển nhượng - | Giá mua của phần vốn chuyển nhượng | - Chi phí chuyển nhượng |

Do vậy, mà công ty Công ty CP Huyndai Aluminum Vina sẽ phải quy đổi toàn bộ tiền ngoại tệ mà nhận công ty nhận được theo đồng tiền Việt Nam để tiền hành hạch toán trên sổ sách cũng như tính phần thu nhập tính thuế cho doanh nghiệp Toàn văn nội dung công văn 4904/TCT-CS tại đây Một số văn bản tham khảo:

Do vậy, mà công ty Công ty CP Huyndai Aluminum Vina sẽ phải quy đổi toàn bộ tiền ngoại tệ mà nhận công ty nhận được theo đồng tiền Việt Nam để tiền hành hạch toán trên sổ sách cũng như tính phần thu nhập tính thuế cho doanh nghiệp Toàn văn nội dung công văn 4904/TCT-CS tại đây Một số văn bản tham khảo:

Bài viết liên quan

Công văn 4886/TCT-CS về thu tiền sử dụng đất được ưu đãi

Công văn 4886/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4902/TCT-CS về kê khai thuế nhà thầu nước ngoài

Công văn 4902/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

Nghị định 122 năm 2015 về mức lương tôi thiểu vùng 2016

Ngày 14 tháng 11 năm 2014, Chính phủ Nghị định 122 năm 2015 về mức lương tôi thiểu vùng 2016 tăng ...

Công văn 4906/TCT-CS về ưu đãi thuế cho ngành nghề bổ sung

Công văn 4906/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4907/TCT-CS về thuế GTGT với tiền bán nhà tái định cư

Công văn 4907/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Đối tượng áp dụng luật kế toán năm 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn đối tượng áp dụng Luật kế toán 2015 theo Luật kế toán ...