Công văn 4886/TCT-CS về thu tiền sử dụng đất được ưu đãi

Công văn 4886/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế tỉnh Bình Thuận về việc thu tiền về tiền sử dụng đất được ưu đãi Công ty TNHH chăn nuôi Tân Phát khi chuyển nhượng phần đất được ưu đãi đầu tư cho doanh nghiệp khác. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Thu tiền sử dụng đất được ưu đãi khi doanh nghiệp chuyển nhượng.

Trường hợp công ty Công ty TNHH chăn nuôi Tân Phát được hưởng ưu đãi thuế khi đầu tư dự án mới, nhưng sau một thời gian thì doanh nghiệp có chuyển nhượng quyền sử dụng đất cho Công tỵ TNHH thương mại dịch vụ khoa học Châu Lê thì do doanh nghiệp Tân Phát thi Cục thuế tỉnh Bình Thuận sẽ phải thực hiện hai công việc sau:

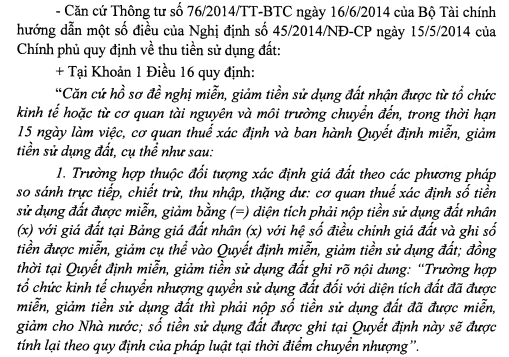

Thực hiện thu lại tiền thuê đất ưu đãi cho doanh nghiệp Tân Phát và thực nộp lại tiền thuế cho Ngân sách nhà nước theo quy định tại khoản 1 điều 16, Thông tư 76 năm 2014 của Bộ Tài chính

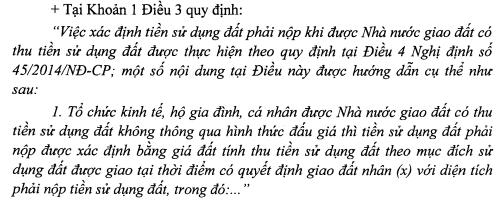

Với đối với tiền thuê đất của doanh nghiệp Châu Lê phát sinh thì Cục thuế sẽ phải tính lại theo các quy định từ thời điểm chuyển nhượng theo văn bản có hiệu lực hiện hành được quy định tài khoản 1 điều 3 Thông tư 76 năm 2014

Toàn văn nội dung công văn 4886/TCT-CS tại đây

Bài viết liên quan

Công văn 4902/TCT-CS về kê khai thuế nhà thầu nước ngoài

Công văn 4902/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

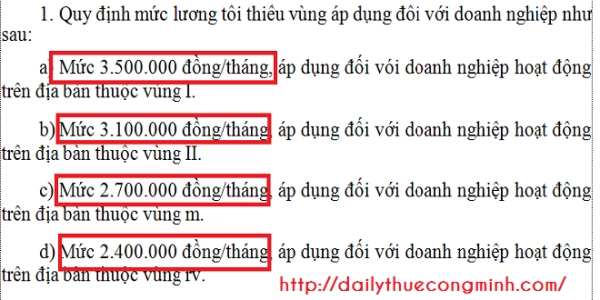

Nghị định 122 năm 2015 về mức lương tôi thiểu vùng 2016

Ngày 14 tháng 11 năm 2014, Chính phủ Nghị định 122 năm 2015 về mức lương tôi thiểu vùng 2016 tăng ...

Công nhận Kết quả thi tuyển công chức thuế năm 2014-2015

Tổng cục thuế Thông báo Công nhận Kết quả thi tuyển công chức thuế năm 2014-2015 chi tiết về công ...

Công văn 4904/TCT-CS về cách tính giá vốn trong chuyển nhượng vốn

Công văn 4904/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4906/TCT-CS về ưu đãi thuế cho ngành nghề bổ sung

Công văn 4906/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4907/TCT-CS về thuế GTGT với tiền bán nhà tái định cư

Công văn 4907/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...