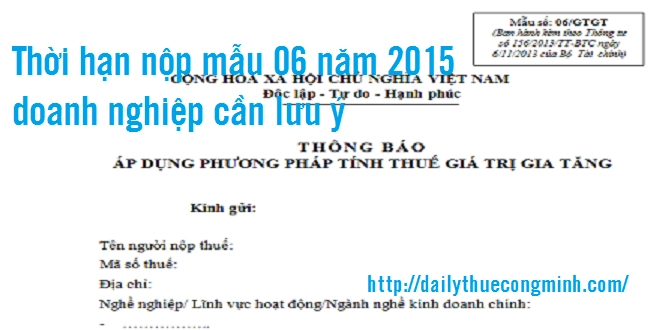

Thời hạn nộp mẫu 06 năm 2015 doanh nghiệp cần lưu ý

Thời hạn nộp mẫu 06 năm 2015 doanh nghiệp cần lưu ý những điểm gì và thời hạn cuối cùng nộp mẫu 06 là bao giờ. Đại lý thuế Công Minh xin chia sẻ với các bạn vấn đề này?

- Chậm nộp mẫu 06-GTGT theo thông tư 156 thì phạt như thế nào?

- Cách xác định doanh thu để nộp mẫu 06 năm 2015

- Thời hạn nộp mẫu 06 của doanh nghiệp mới thành lập năm 2015

- Từ năm 2015, những doanh nghiệp nào phải nộp Mẫu 06/GTGT

Thông tư 156/2013/TT-BTC tại Điều 12, Khoản 7 quy định về chuyển đổi áp dụng các phương pháp tính thuế giá trị gia tăng như sau:

“Người nộp thuế đang áp dụng tính thuế giá trị gia tăng theo phương pháp trực tiếp, nếu đáp ứng điều kiện tính thuế giá trị gia tăng theo phương pháp khấu trừ theo quy định của pháp luật về thuế GTGT; hoặc người nộp thuế đang áp dụng tính thuế giá trị gia tăng theo phương pháp khấu trừ chuyển sang phương pháp trực tiếp thì gửi văn bản thông báo đến cơ quan thuế quản lý trực tiếp về việc chuyển đổi phương pháp tính thuế giá trị gia tăng theo mẫu số 06/GTGT ban hành kèm theo Thông tư này. Trường hợp người nộp thuế từ 01/01/2014 thuộc đối tượng được tự nguyện áp dụng phương pháp khấu trừ theo quy định của pháp luật về thuế giá trị gia tăng thì gửi văn bản thông báo đến cơ quan thuế quản lý trực tiếp về việc áp dụng phương pháp tính thuế giá trị gia tăng theo mẫu số 06/GTGT ban hành kèm theo Thông tư này. Người nộp thuế phải gửi Thông báo về việc áp dụng phương pháp tính thuế tới cơ quan thuế quản lý trực tiếp trước ngày 20 tháng 12 của năm trước liền kề năm người nộp thuế thực hiện phương pháp tính thuế mới hoặc năm người nộp thuế tự nguyện áp dụng theo phương pháp khấu trừ.”

Như vậy trong năm 2013 những doanh nghiệp đang áp dụng theo phương pháp khấu trừ thì phải nộp mẫu 06-GTGT lên cơ quan thuế để đăng ký áp dụng tính thuế GTGT theo phương pháp khấu trừ.

Theo quy định tại Điều 12, Thông tư 219/2013/TT-BTC thì quy định như sau:

“Thời gian áp dụng ổn định phương pháp tính thuế là 2 năm liên tục.”

Theo như các quy định trên thì doanh nghiệp đã nộp mẫu 06-GTGT trong năm 2013 thì đến năm 2015 doanh nghiệp phải nộp mẫu 06-GTGT nếu doanh nghiệp thuộc đối tượng tự nguyện áp dụng theo phương pháp khấu trừ.

Đối với doanh nghiệp đủ điều kiện áp dụng theo phương pháp khấu trừ thì doanh nghiệp không cần phải nộp mẫu 06-GTGT năm 2015.

Vậy thời hạn nộp mẫu 06 năm 2015 của các doanh nghiệp thuộc đối tượng tự nguyện áp dụng theo phương pháp khấu trừ là thời gian nào.

Theo quy định tại Thông tư 219/2013/TT-BTC tại Điều 12, Khoản 3 quy định về cơ sở tự nguyện đăng ký áp dụng theo phương pháp khấu trừ như sau:

“3. Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, bao gồm: a) Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ chịu thuế GTGT dưới một tỷ đồng đã thực hiện đầy đủ chế độ kế toán, sổ sách, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ. ….. Doanh nghiệp, hợp tác xã hướng dẫn tại điểm a khoản này phải gửi Thông báo về việc áp dụng phương pháp khấu trừ thuế cho cơ quan thuế quản lý trực tiếp chậm nhất là ngày 20 tháng 12 hàng năm.”

Như vậy: Theo quy định chung đối với các doanh nghiệp thuộc đối tượng tự nguyện áp dụng theo phương pháp khấu trừ cho kỳ tính thuế năm 2016. Do đó năm 2015 doanh nghiệp thì phải nộp mẫu 06 cho cơ quan thuế trực tiếp chậm nhất là ngày 20 tháng 12 năm 2015 để được áp dụng theo phương pháp khấu trừ thuế trong năm 2016.

Từ khóa: Thời hạn nộp mẫu 06 năm 2015, thời hạn nộp mẫu 06-gtgt năm 2015, mẫu 06 phải nộp khi nào

Bài viết liên quan:

Bài viết liên quan

Tiền lương hưu đối cho người đóng bảo hiểm xã hội tự nguyện

Đối với các các nhân có thời gian đóng bảo hiểm xã hội tự nguyện thì vẫn có thể được hưởng mức tiền ...

Quản lý nhà nước về kế toán theo luật kế toán 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn một số Quản lý nhà nước về kế toán theo Luật kế toán ...

Đình chỉ kinh doanh và thu hồi giấy phép kinh doanh dịch vụ kế toán theo luật kế toán 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn một số Trường hợp không được cung cấp dịch vụ kế toán ...

Người lao động có được đóng duy nhất bảo hiểm y tế không?

Khi người lao động tham gia bảo hiểm thì đơn vị sử dụng lao động và người lao động cùng đóng ba ...

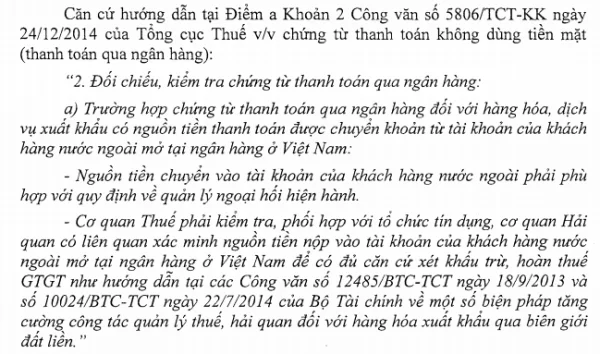

Công văn 5042/TCT-KK về kiểm tra chứng từ ngân hàng

Công văn 5042/TCT-KK do Tổng cục thuế ban hành ngày 30 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

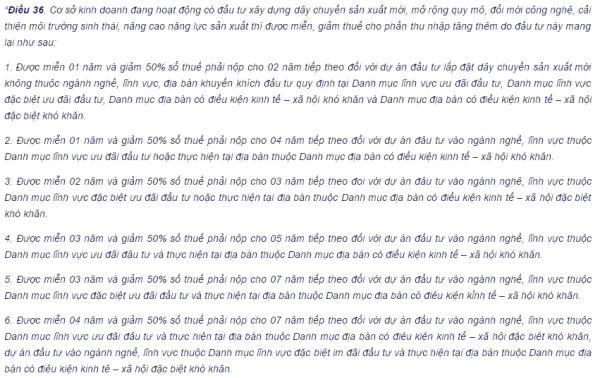

Công văn 5059/TCT-CS về ưu đãi thuế TNDN

Công văn 5059/TCT-CS do Tổng cục thuế ban hành ngày 30 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...