Quy trình kiểm kê quỹ tiền mặt và cách xử lý

Khi thực hiện sổ sách kế toán, Quỹ tiền mặt luôn được theo dõi ở riêng và doanh nghiệp cần phải thực hiện kiểm tra hàng kỳ. Vậy quy trình kiểm kê quỹ tiền mặt được thực hiện như thế nào? Trường hợp phát hiện thiếu hoặc thừa trong quỹ tiền mặt thì kế toán sẽ phải xử lý như thế nào? Cách hạch toán trong các trường hợp phát sinh thì xử lý như thế nào? Đại lý thuế Công Minh xin chia sẻ

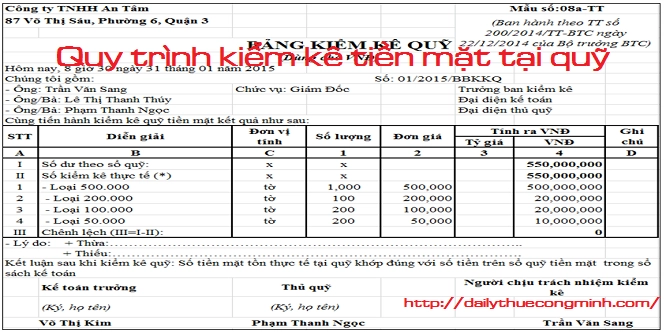

Quy trình kiểm kê quỹ tiền mặt

Quy trình kiểm kê quỹ tiền mặt thực hiện tại doanh nghiệp sẽ được thưc hiện thông qua 4 bước sau:

Bước 1:Căn cứ nhu cầu kiểm kê quỹ tiền mặt, công ty ban hành Quyết định kiểm kê tiền mặt tại quỹ.

Bước 2: Công ty thành lập Hội đồng kiểm kê tiền mặt. Bao gồm: giám đốc, kế toán trưởng, kế toán vốn bằng tiền, thủ quỹ và các thành viên khác.

Bước 3: Thực hiện kiểm kê quỹ tiền mặt. Hội đồng kiểm kê quỹ tiền mặt của công ty sẽ tiến hành đếm số tiền còn tồn thực tế tại quỹ đối chiếu với sổ quỹ tiền mặt của kế toán vốn bằng tiền.

Bước 4: Lập biên bản kiểm kê báo cáo kết quả kiểm kê.

Sau khi kiểm kê, có một số trường hợp thường xảy ra là Số tiền trong quỹ đúng, thừa hoăc thiếu so với tài khoản.

Vậy trong các trường hơp thừa hoặc thiếu, thì kế toán thực hiện xử lý như thế nào, cách hạch toán được thực hiên như sau:

NV1: Nếu phát hiện chênh lệch thiếu tiền mặt và chưa xác định được nguyên nhân:

Dựa vào biên bản kiểm kê kế toán điều chỉnh số liệu trên sổ sách về đúng với số liệu thực tế kiểm kê (điều chỉnh số liệu tiền mặt trên sổ sách giảm xuống bằng số liệu tiền mặt tồn thực tế tại quỹ), kế toán ghi sổ như sau:

Nợ TK 1381 - Tài sản thiếu chờ xử lý

Có TK 1111 - Tiền mặt

NV2: Nếu phát hiện chênh lệch thừa tiền mặt và chưa xác định được nguyên nhân:

Dựa vào biên bản kiểm kê kế toán điều chỉnh số liệu trên sổ sách về đúng với số liệu trên thực tế kiểm kê,(điều chỉnh số liệu tiền mặt trên sổ sách tăng lên bằng số liệu tiền mặt tồn thực tế tại quỹ), kế toán ghi sổ như sau:

Nợ TK 1111 - Tiền mặt

Có TK 3381 - Tài sản thừa chờ xử lý

NV3: Xử lý chênh lệch thừa và thiếu, sau khi xác định được nguyên nhân chênh lệch (chênh lệch thiếu tiền do thủ quỹ mượn tiền mà không thông báo hoặc có 1 phiếu chi bỏ sót mà kế toán quên ghi sổ. Hoặc chênh lệch thừa do thủ quỹ có nhập quỹ mà Kế toán ko ghi sổ…)

Dựa vào những lý do trên, ban giám đốc sẽ đưa ra các biện pháp xử lý phù hợp. Kế toán căn cứ vào những quyết định đó để tiến hành hạch toán.

Nếu giám đốc quyết định người lao động phải bồi thường số tiền thiếu, và sẽ trừ vào lương của người lao động:

Nợ 1388 (Phải thu khác)

Nơ 334 (Phải trả người lao động)

Có 1381: Tài sản thiếu chờ xử lý

Nếu Hạch toán lại 1 phiếu chi bi bỏ sót hoặc không rõ nguyên nhân thì xử lý vào thu nhập khác:

Nợ 3381: Tài sản thừa chờ xử lý

Có 1111: Tiền mặt

Có 711: Thu nhập khác

Trên đây là Quy trình kiểm kê quỹ tiền mặt và cách xử lý cho các trường hợp sau khi thực hiện kiểm tra và phát hiện tại Doanh nghiệp mà kế toán thường gặp phải.

Mời các bạn xem bài viết khác

Bài viết liên quan

Chứng từ thanh toán qua ngân hàng hợp lệ khi nào?

Một trong những điều kiện kiên quyết của khấu thuế GTGT đầu vào là phải có chứng từ thanh toán qua ...

Thủ tục hủy hàng hóa hết hạn sử dụng

Hàng hóa quá hạn, hàng hóa hết hạn sử dụng là điều không thể trách khỏi đổi với doanh nghiệp trong ...

Hạch toán hàng tồn kho thừa chờ lý

Tương tự như trường hợp hàng hóa tồn kho thiếu chờ xử lý , khi kế toán phát hiện hoặc kiểm kê thấy ...

Quy định chi phí lãi vay được trừ khi tính thuế TNDN

Chi phí lãi vay là khoản chi phí phát sinh khi doanh nghiệp đi vay các khoản vay để phục vụ cho hoạt ...

Hạch toán hàng tồn kho bị thiếu chờ lý

Tương tự như kiểm kê quỹ tiền mặt, khi doanh nghiêp thực hiên kiểm kê hàng hóa phát hiện ra hàng hóa ...

Phân bổ chi phí mua hàng vào giá gốc hàng tồn kho

Các chi phí mua hàng, chi phí chế biến là các khoản chi phí làm tăng giá trị hàng tồn kho của hàng ...