Một số lưu ý khi lập bảng cân đối kế toán mới nhất

Lập bảng cân đối kế toán đòi hỏi kế toán viên phải có nhiều kinh nghiệm, nắm chắc quy định, luật kế toán. Trong quá trình lập bảng cân đối kế toán, kế toán có thể gặp phải rất nhiều sai sót hoặc trường hợp cần xử lý. Bài viết dưới đây, Đại lý thuế Công Minh sẽ tổng hợp Một số lưu ý khi lập bảng cân đối kế toán mới nhất.

1. Lưu ý về trình bày bảng cân đối kế toán

- Về đơn vị tính: theo quy định, đơn vị tính thể hiện trong Bảng cân đối kế toán phải là đồng Việt Nam. Một số kế toán với vào nghề lập bảng cân đối kế toán với đơn vị tính là nghìn đồng là sai mẫu biểu, không được chấp nhận.

- Các chữ ký trên bảng cân đối kế toán: trước khi nộp bảng cân đối kế toán phải đảm bảo rằng bảng cân đối kế toán đã có đầy đủ tất cả các chữ ký của những người có tên trong bảng và dấu của đơn vị.

- Về thời gian lập bảng cân đối kế toán: Lưu ý với những trường hợp báo cáo tài chính có thuê kiểm toán và kiểm toán có điều chỉnh một hoặc một vài bút toán trên bảng cân đối kế toán, lúc này thời gian lập bảng cân đối kế toán phải là sau ngày điều chỉnh của kiểm toán. Còn những trường hợp không có chỉnh sửa gì trên báo cáo tài chính, thông thường, thời gian lập bảng cân đối kế toán là thời điểm kết thúc năm tài chính.

2. Lưu ý về nội dung bảng cân đối kế toán

- Đối với chỉ tiêu “Tiền và các khoản tương đương tiền”: chỉ tiêu này để phản ánh các khoản tiền và bao gồm cả những khoản đầu tư dưới 3 tháng. Tuy nhiên, một số doanh nghiệp đưa cả số dư của những khoản đầu tư tài chính trên 3 tháng vào làm tăng số liệu trong chỉ tiêu “tiền và các khoản tương đương tiền” của đơn vị. Kế toán nên theo dõi riêng các khoản đầu tư trên 3 tháng (dưới 1 năm) và đưa vào chỉ tiêu “Đầu tư tài chính ngắn hạn”

- Ghi nhận đúng khoản lãi, lỗ khi bán chứng khoán. Đối với các khoản đầu tư chứng khoán, doanh nghiệp cần có sổ chi tiết theo dõi từng loại chứng khoán và mục đích mua để hạch toán đúng phần lãi/lỗ khi doanh nghiệp bán chứng khoán.

- Về chỉ tiêu “Hàng tồn kho”: Đây là khoản mục có giá trị lớn trong các doanh nghiệp do vậy kế toán cần thực hiện nhất quán, thận trọng. Một số sai sót hay gặp đối với chỉ tiêu “hàng tồn kho” là:

- Áp dụng phương pháp tính giá xuất kho không nhất quán. Theo quy định, doanh nghiệp phải đăng ký lựa chọn phương pháp xuất kho. Tuy nhiên, nhiều doanh nghiệp, kế toán không nhất quán phương pháp xuất kho nên làm sai giá trị hàng trong kho.

- Không thực hiện trích lập dự phòng giảm giá hàng tồn kho. Doanh nghiệp phải dự báo nhu cầu thị trường và với những hàng nhanh thay đổi, sai kích cỡ… doanh nghiệp phải thực hiện trích lập dự phòng giảm giá hàng tồn kho đúng quy định.

- Chỉ tiêu “Phải thu của khách hàng”: Doanh nghiệp cần lưu ý mot vài đơn vị còn nợ tiền hàng của Công ty nhưng đã lâm vào trạng phá sản hoặc đang làm thủ tục giải thể để thu thập các thông tin tài chính trước và sau kiểm toán để xem xét việc trích lập dự phòng. Một vài doanh nghiệp, kế toán không lập trích lập dự phòng phải thu khó đòi hoặc dự phòng tổn thất khoản đầu tư tài chính không đúng quy định.

- Tỷ giá để ghi sổ kế toán và lập báo cáo tài chính: Phải áp dụng theo Thông tư 201/2009/TT-BTC. (Lưu ý: Không áp dụng theo chuẩn mực kế toán số 10).

Trên đây là một vài lưu ý trong quá trình lập bảng cân đối kế toán, để đảm bảo có được số liệu đáng tin cậy, các bạn nên kiểm tra kỹ từng chỉ tiêu. Chúc các bạn lập bảng cân đối kế toán thành công!

Mời các bạn xem tiếp:- Hướng dẫn quyết toán thuế TNCN 2016 mẫu 05/QTT-TNCN

- Hướng dẫn lập hóa đơn cho hàng khuyến mãi

- Hướng dẫn chuyển số dư tài khoản theo thông tư 133 năm 2016

- Hướng dẫn quyết toán thuế TNCN 2016 mẫu 05/QTT-TNCN

- Những điểm cần lưu ý về Hoá đơn điện thoại

- Hạch toán tiền thuế truy thu sau quyết toán

- Dịch vụ kiểm toán báo cáo tài chính CHẤT LƯỢNG – UY TÍN

- Hướng dẫn hạch toán chi phí mô giới khi hợp tác kinh doanh với cá nhân

Bài viết liên quan

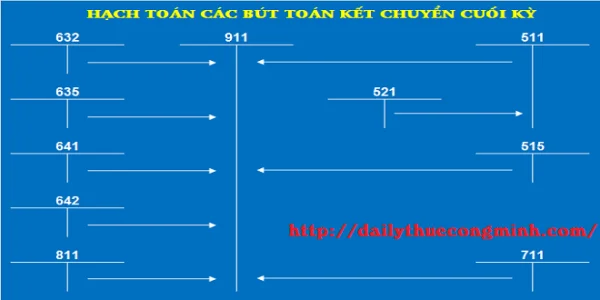

Chi tiết cách định khoản các bút toán cuối kỳ

Bút toán cuối kỳ kế toán là những bút toán phản ánh chi phí tổng hợp phát sinh trong cả kỳ hoặc ...

Hướng dẫn hạch toán chi phí mô giới khi hợp tác kinh doanh với cá nhân

Đại lý thuế Công Minh xin chia sẻ Hướng dẫn hạch toán chi phí mô giới khi hợp tác kinh doanh với cá ...

Những hồ sơ cần chuẩn bị khi kiểm tra bảo hiểm của Doanh nghiệp

Đại lý thuế Công Minh xin chia sẻ Những hồ sơ cần chuẩn bị khi kiểm tra bảo hiểm của Doanh nghiệp. ...

Các trường hợp quyết toán thuế TNCN năm 2016

Thời điểm 31/03 là thời điểm các cá nhân và tổ chức phải thực hiện Quyết toán thuế TNCN và nộp thuế ...

Ủy quyền quyết toán thuế TNCN 2016 trong trường hợp nào?

Khi xác định được trường hợp các cá nhân có thu nhập phải thực hiện quyết toán thuế trong năm 2016. ...

Các khoản thu nhập khi tính thuế TNCN năm 2016 cần lưu ý

Trong thu nhập cá nhân có một số khoản thu mà cá nhân không xác định được là thu nhập chịu thuế khi ...