Hạch toán thu tiền bán phế liệu theo thông tư 200/2014 mới nhất

Có một số bạn kế toán hỏi Đại lý thuế Công Minh về việc hạch toán thu tiền bán phế liệu thu hồi khi sản xuất kinh doanh. Khi sản xuất kinh doanh không thể tránh khỏi về có những phế liệu không thể tận dụng để sử dụng tiếp, buộc phải thanh lý, bán phế liệu đó. Vậy khi bán phế liệu này, hạch toán thu tiền bán phế liệu như thế nào theo thông tư 200 năm 2014 của Bộ tài chính mới nhất hiện nay. Đại lý thuế Công Minh xin được chia sẻ như sau:

Tại Thông tư 200/2014-TT-BTC kết cấu tài khoản 511 đưa thêm tiểu mục tài khoản chi tiết như sau:

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ, có 6 tài khoản cấp 2:

– Tài khoản 5111 – Doanh thu bán hàng hoá: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng hàng hoá được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành kinh doanh hàng hoá, vật tư, lương thực,…

– Tài khoản 5112 – Doanh thu bán các thành phẩm: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng sản phẩm (thành phẩm, bán thành phẩm) được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành sản xuất vật chất như: Công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp,…

– Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng dịch vụ đã hoàn thành, đã cung cấp cho khách hàng và được xác định là đã bán trong một kỳ kế toán. Tài khoản này chủ yếu dùng cho các ngành kinh doanh dịch vụ như: Giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, dịch vụ khoa học, kỹ thuật, dịch vụ kế toán, kiểm toán,…

– Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Tài khoản này dùng để phản ánh các khoản doanh thu từ trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện các nhiệm vụ cung cấp sản phẩm, hàng hoá và dịch vụ theo yêu cầu của Nhà nước.

– Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Tài khoản này dùng để phản ánh doanh thu cho thuê bất động sản đầu tư và doanh thu bán, thanh lý bất động sản đầu tư.

– Tài khoản 5118 – Doanh thu khác: Tài khoản này dùng để phản ánh các khoản doanh thu ngoài doanh thu bán hàng hoá, doanh thu bán thành phẩm, doanh thu cung cấp dịch vụ, doanh thu được trợ cấp trợ giá và doanh thu kinh doanh bất động sản như: Doanh thu bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

Theo đó: Khi bán phế liệu các bạn cần hạch toán như sau:

a. Hạch toán phần thu từ hoạt động bán phế liệu

Nợ TK 131, 111, 112....

Có TK 511 (5118): Doanh thu khác

Có TK 333 (3331): Thuế GTGT phải nộp nhà nước

b. Hạch toán giá vốn khi xuất phế liệu bán:

Nợ TK 632: Giá vốn hàng bán

Có TK 152: Phế liệu thu hồi đã nhập kho

Mời các bạn xem tiếp: Hạch toán các khoản giảm trừ doanh thu theo thông tư 200

Bài viết liên quan

Doanh nghiệp trả chậm lương cho người lao động thì sẽ phải trả tiền lãi

Người lao động khi làm việc cho mỗi doanh nghiệp đều muốn được hưởng lương đúng thời hạn theo quy ...

Cách tính tiền lương làm thêm giờ theo Thông tư 23/2015/TT-BLDTBXH

Cách tính tiền lương làm thêm giờ theo Thông tư 23/2015/TT-BLDTBXH. Người lao động làm việc có thể ...

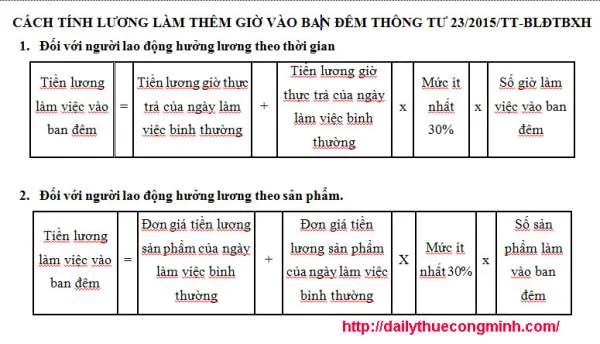

Cách tính lương làm thêm giờ ban đêm mới nhất

Cách tính lương người lao động làm thêm giờ vào ban đêm theo Thông tư 23/2015/TT-BLDTBXH . Người lao ...

Xuất hóa đơn đối với trường hợp ủy thác xuất nhập khẩu

Có rất nhiều doanh nghiệp không mở được tờ khai hải quan nên doanh nghiệp phải ủy thác xuất nhập ...

Slide tóm tắt Thông tư 96 năm 2015

Thông tư 96 năm 2015 ban hành ngày 22 tháng 06 năm 2015 hướng dẫn thi hành Nghị định số ...

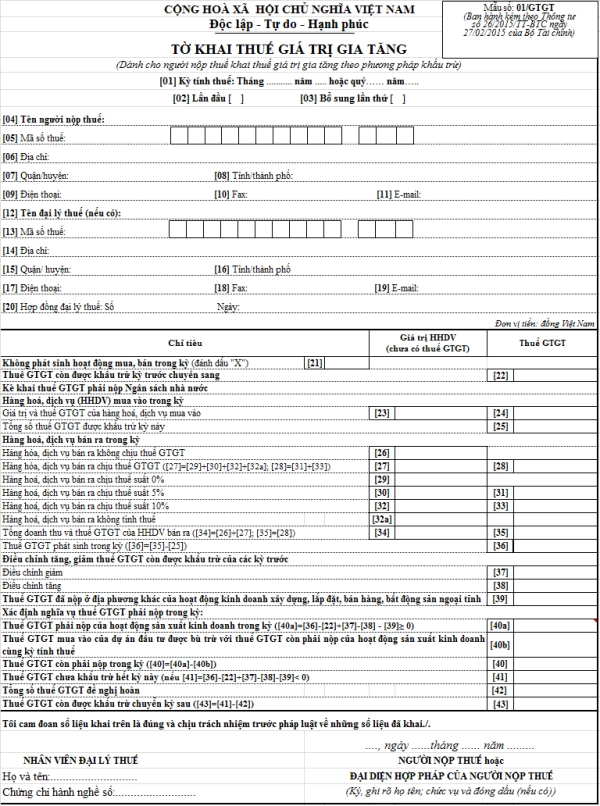

Mẫu số 01/GTGT theo Thông tư số 26/2015/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu số 01/GTGT theo Thông tư số 26/2015/TT-BTC ban hành ngày 27 ...