Đối tượng chịu thuế, đối tượng không chịu thuế xuất, nhập khẩu

Thuế xuất nhập khẩu là một loại thuế gián thu, một yếu tố cấu thành nên giá cả hàng hóa, áp dụng cho tất cả hàng hóa được phép xuất khẩu, nhập khẩu qua cửa khẩu, biên giới của một quốc gia hoặc từ thị trường nội địa vào khu phi thuế quan, khu chế xuất hoặc ngược lại. Đại lý thuế Công Minh xin chia sẻ với bạn đối tượng chịu thuế và không chịu thuế XNK ở bài viết này.

1. Đối tượng chịu thuế xuất, nhập khẩu

Tại Điều 2 Luật thuế XNK số 45/2005/QH11 quy định về đối tượng chịu thuế xuất nhập khẩu như sau:

” 1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam; 2. Hàng hóa được đưa từ thị trường trong nước vào khu phi thuế quan và từ khu phi thuế quan vào thị trường trong nước.”

Theo quy định trên, thì:

- Đối tượng chịu thuế xuất nhập khẩu chỉ bao gồm hàn

g hóa không bao gồm các đối tượng dịch vụ

g hóa không bao gồm các đối tượng dịch vụ - Hàng hóa thuộc diện chịu thuế xuất nhập khẩu là hàng hóa được phép xuất nhập qua cửa khẩu, biên giới Việt Nam. Dấu hiệu được phép xuất khẩu, nhập khẩu là dấu hiệu pháp lý quan trọng nhất của hàng hóa thuộc đối tượng chịu thuế XNK. Điều này có nghĩa là hàng hóa thuộc danh mục cấm XNK nếu có XNK thì không thuộc diện chịu thuế xuất khẩu thuộc danh mục cấm xuất. Việc XNk các mặt hàng thuộc danh mục cấm xuất nhập khẩu được coi là hành vi buôn lậu và tùy theo tính chất và mức độ vi phạm sẽ bị xử phạt hành chính

- Hàng hóa thuộc đối tượng chịu thuế XNK không có sự phân biệt về mục đích kinh doanh hay phi kinh doah, chính ngạch hay tiểu ngạch, miễn là hàng hóa được xuất nhập khẩu qua biên giới, cửa khẩu Việt Nam.

2. Đối tượng không chịu thuế xuất, nhập khẩu

Tại Điều 3 Luật thuế XNK số 45/2005/QH11 quy định về đối tượng không chịu thuế xuất nhập khẩu bao gồm:

- Hàng hóa vận chuyển quá cảnh hoặc mượn đường qua cửa khẩu, biên giới Việt Nam, hàng hóa chuyển khẩu theo quy định của Chính Phủ

- Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại

- Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài, hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hóa đưa từ khu phi thuế quan này sang khu phi thuế quan khác

- Hàng hóa là phần dầu khí thuộc thuế tài nguyên của Nhà nước khi xuất khẩu

3. Đối tượng nộp thuế xuất nhập khẩu

Tại Điều 4 Luật thuế XNK số 45/2005/QH11 quy định về đối tượng nộp thuế xuất nhập khẩu là tổ chức, cá nhân có hàng hóa thuế xuất khẩu,thuế nhập khẩu thuộc đối tượng chịu thuế nêu trên

Trường hợp xuất khẩu,nhập khẩu ủy thác thì tổ chức nhận ủy thác chịu trách nhiệm nộp thuế xuất khẩu,thuế nhập khẩu.

Mời các bạn xem tiếp: Xuất hóa đơn đối với tường hơp ủy thác xuất khẩu, Hạch toán mua hàng hóa xuất khẩu, Hangfcho, biếu, tặng nhập khẩu có được khấu trừ thuế GTGT không?

Bài viết liên quan

Công văn số 2655-CT-TTHT ngày 11/08/2015 của Cục thuế TP Đà Nẵng

Công văn số 2655/CT-TTHT ngày 11 tháng 08 năm 2015 của Cục thuế TP Đà Nẵng ban hành để hướng dẫn về ...

Mua tài sản là xe ô tô của cá nhân (Không kinh doanh)

Trường hợp Công ty khi mua tài sản là xe ô tô của cá nhân (không kinh doanh) thuộc đối tượng không ...

Quy định mới về xuất hóa đơn, ghi nhận thu nhập khác theo thông tư 96

Từ 1/7/2015 Luật doanh nghiệp sửa đổi năm 2014 bắt đầu có hiệu lực, tạo điều kiện thuận lợi cho ...

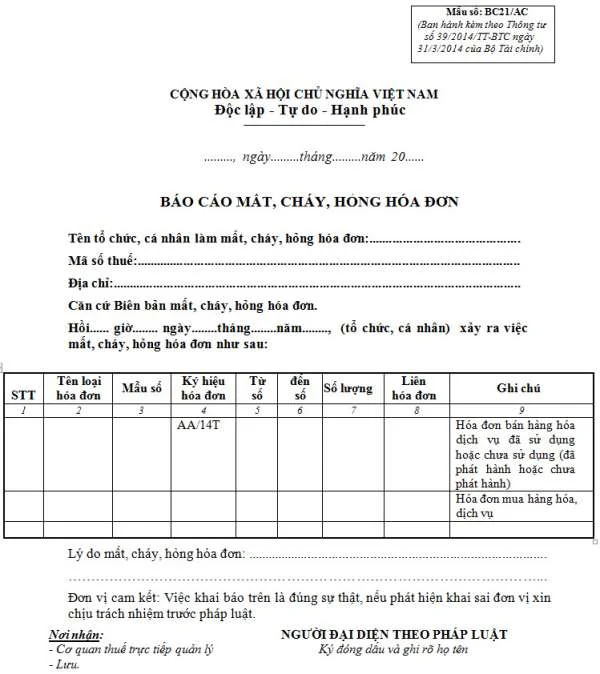

Mẫu BC21/AC Báo cáo mất, cháy, hỏng hóa đơn GTGT

Khi mất hóa đơn GTGT, trong vòng 5 ngày nếu bạn làm thông báo gửi lên cơ quan thuế thì sẽ không bị ...

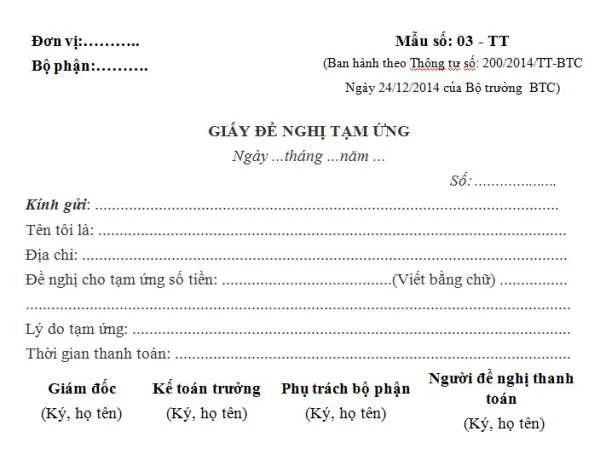

Mẫu giấy đề nghị tạm ứng theo thông tư 200-Mẫu số: 03-TT

Mẫu giấy đề nghị tạm ứng theo thông tư 200 -Mẫu số: 03-TT là mẫu chứng từ kế toán được ban hành kèm ...

Chính sách thuế đối với cá nhân kinh doanh thông tư 92

Đại lý thuế Công Minh xin chia sẻ Chính sách thuế đối với cá nhân kinh doanh thông tư 92 trong đó có ...