Xuất dùng nội bộ dùng phiếu xuất kho mà không dùng hóa đơn và không tính thuế GTGT

“Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả trường hợp hàng hóa, dịch vụ dùng để khuyến mãi, quảng cáo, hàng mẫu, hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa.” Theo điểm 2.4 Phụ lục 4 thông tư 39/2014/TT-BTC thì khi sử dụng hàng hóa dịch vụ để xuất tiêu dùng nội bộ thì: "Trường hợp viết hóa đơn đối với hàng hóa dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ: thì doanh nghiệp cần phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng). Trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán bình thường." Theo thông tư 119/2014/TT-BTC, có hiệu lực từ 1/9/2014, hướng dẫn Sửa đổi, bổ sung khoản 4 Điều 7 Thông tư số 219/2013/TT-BTC thì những hàng hóa xuất luân chuyển nội bộ không phải xuất hóa đơn, tính thuế mà dùng phiếu xuất kho : - Xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, như xuất cho quá trình tiếp tục sản xuất - Xuất cho tiêu dùng nội bộ như: + Sản xuất quạt, và xuất quạt lắp cho phân xưởng + Sản xuất nước đóng chai và xuất nước đóng chai cho cuộc họp của công ty - Trường hợp tự sản xuất, xây dựng tài sản cố định (tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh - Xuất máy móc, thiết bị, vật tư, hàng hóa dưới hình thức cho vay, cho mượn hoặc hoàn trả, nếu có hợp đồng và các chứng từ liên quan đến giao dịch phù hợp, - Riêng đối với cơ sở kinh doanh có sử dụng hàng hoá, dịch vụ tiêu dùng nội bộ, luân chuyển nội bộ phục vụ cho sản xuất kinh doanh như vận tải, hàng không, đường sắt, bưu chính viễn thông không phải tính thuế GTGT đầu ra, cơ sở kinh doanh phải có văn bảnquy định rõ đối tượng và mức khống chế hàng hoá dịch vụ sử dụng nội bộ theo thẩm quyền quy định.”

Bài viết liên quan

Một vài sai sót thường gặp của kế toán

Đối với những người mới bắt đầu hay đã có kinh nghiệm làm kế toán thì vẫn thường mắc phải một số ...

Thông tư 151/2014/TT-BTC

Ngày 10/10/2014, Bộ tài chính ban hành văn bản số 151/2014/TT-BTC về việc Hướng dẫn thi hành nghị ...

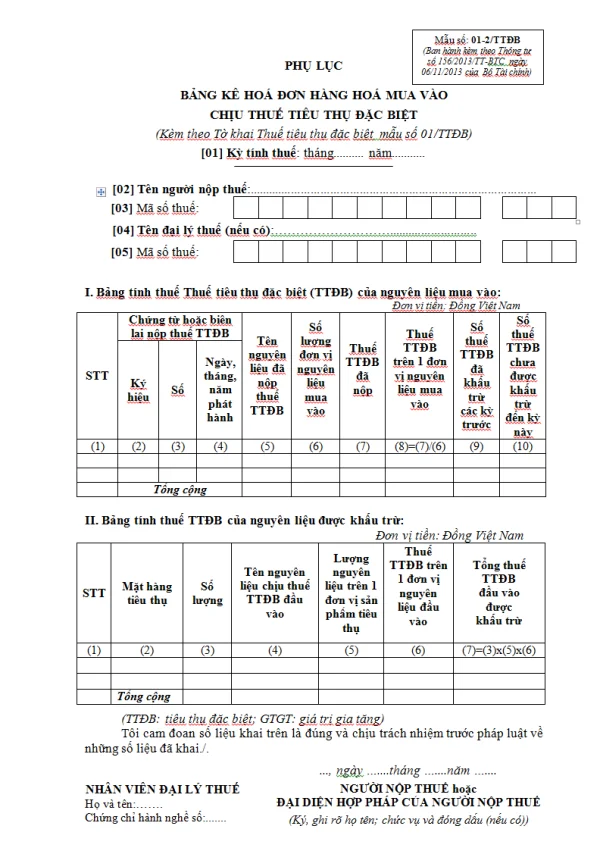

Mẫu 01-2/TTĐB Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01-2/TTĐB Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

Thủ tục hồ sơ tránh đánh thuế hai lần đối với những hãng tầu và đại lý vận tải nước ngoài

Dự thảo sửa đổi Điều 20, khoản 3, điểm d-2 Thông tư 156/2013/TT-BTC - Thủ tục hồ sơ tránh đánh thuế ...

Những qui định mới về tài sản cố định

Những điểm mới trong Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài Chính thay thế cho Thông ...

Hướng dẫn cách tính thuế nhà thầu nước ngoài

Vừa qua, Bộ Tài Chính ban hành Thông tư số 103/2014/TT-BTC về việc hướng dẫn thực hiện nghĩa vụ thuế ...