Thủ tục góp vốn bằng tài sản của các cá nhân và tổ chức

Góp vốn trong giai đoạn khởi đầu khi thành lập doanh nghiệp là không thể thiếu để bắt đầu hoạt động của một doanh nghiệp đó, nhưng thủ tục góp vốn bằng tài sản của các cá nhân và tổ chức cần những gì? Hiện nay có nhiều cá nhân, tổ chức góp vốn bằng tài sản. Pháp luật quy định về việc góp vốn bằng tài sản như thế nào?

Luật doanh nghiệp

Tại khoản 4 Điều 4 Luật Doanh nghiệp năm 2005 có quy định: “Góp vốn là việc đưa tài sản vào công ty để trở thành chủ sở hữu hoặc các chủ sở hữu chung của công ty. Tài sản góp vốn có thể là tiền Việt Nam , ngoại tệ tự do chuyển đổi, vàng, giá trị quyền sử dụng đất, giá trị quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, các tài sản khác ghi trong Điều lệ công ty do thành viên góp để tạo thành vốn của công ty”.

Như vậy, bạn có thể góp tài sản khác ngoài tiền mặt để tạo thành vốn công ty. Việc chuyển quyền sở hữu tài sản khi góp tài sản để tạo thành vốn vào doanh nghiệp được quy định tại Điều 29 Luật Doanh nghiệp: Thành viên công ty trách nhiệm hữu hạn, công ty hợp danh và cổ đông công ty cổ phần phải chuyển quyền sở hữu tài sản góp vốn cho công ty theo quy định:

a- Đối với tài sản có đăng ký hoặc giá trị quyền sử dụng đất thì người góp vốn phải làm thủ tục chuyển quyền sở hữu tài sản đó hoặc quyền sử dụng đất cho công ty tại cơ quan nhà nước có thẩm quyền. Việc chuyển quyền sở hữu đối với tài sản góp vốn không phải chịu lệ phí trước bạ

b- Đối với tài sản không đăng ký quyền sở hữu, việc góp vốn phải được thực hiện bằng việc giao nhận tài sản góp vốn có xác nhận bằng biên bản. Biên bản giao nhận phải ghi rõ tên và địa chỉ trụ sở chính của công ty; họ, tên, địa chỉ thường trú, số Giấy chứng minh nhân dân, Hộ chiếu hoặc chứng thực cá nhân hợp pháp khác, số quyết định thành lập hoặc đăng ký của người góp vốn; loại tài sản và số đơn vị tài sản góp vốn; tổng giá trị tài sản góp vốn và tỷ lệ của tổng giá trị tài sản đó trong vốn điều lệ của công ty; ngày giao nhận; chữ ký của người góp vốn hoặc đại diện theo uỷ quyền của người góp vốn và người đại diện theo pháp luật của công ty;

c- Cổ phần hoặc phần vốn góp bằng tài sản không phải là tiền Việt Nam , ngoại tệ tự do chuyển đổi, vàng chỉ được coi là thanh toán xong khi quyền sở hữu hợp pháp đối với tài sản góp vốn đã chuyển sang công ty.

Tài sản được sử dụng vào hoạt động kinh doanh của chủ doanh nghiệp tư nhân không phải làm thủ tục chuyển quyền sở hữu cho doanh nghiệp.

Luật thuế

1/ Hóa đơn

Tại phụ lục 04, điểm 2.15 , Thông tư 39/2014/TT-BTC quy định về việc góp vốn như sau:

2.15. Hoá đơn, chứng từ đối với tài sản góp vốn, tài sản điều chuyển được thực hiện như sau:

a) Bên có tài sản góp vốn là cá nhân, tổ chức không kinh doanh:

a.1. Trường hợp cá nhân, tổ chức không kinh doanh có góp vốn bằng tài sản vào công ty trách nhiệm hữu hạn, công ty cổ phần thì chứng từ đối với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản.

a.2. Trường hợp cá nhân dùng tài sản thuộc sở hữu của mình, giá trị quyền sử dụng đất để thành lập doanh nghiệp tư nhân, văn phòng luật sư thì không phải làm thủ tục chuyển quyền sở hữu tài sản, chuyển quyền sử dụng đất cho doanh nghiệp tư nhân, trường hợp không có chứng từ hợp pháp chứng minh giá vốn của tài sản thì phải có văn bản định giá tài sản của tổ chức định giá theo quy định của pháp luật để làm cơ sở hạch toán giá trị tài sản cố định.

b) Bên có tài sản góp vốn, có tài sản điều chuyển là tổ chức, cá nhân kinh doanh:

b.1. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

2/ Thuế GTGT

Tại điều 5, khoản 7, Thông tư 219/2013/TT-BTC quy định về những trường hợp không phải kê khai tính thuế GTGT có quy định như sau:

Cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp sau:

a) Góp vốn bằng tài sản để thành lập doanh nghiệp. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

3/ Góp vốn bằng tài sản cần đăng ký quyền sở hữu

Theo công văn số 2926 TC/TCT ngày 14/3/2005 của Bộ Tài chính v/v chứng từ, thuế đối với tài sản dịch chuyển, góp vốn vào doanh nghiệp được quy định như sau:

1. Đối với tài sản góp vốn để thành lập doanh nghiệp, tài sản điều chuyển giữa các đơn vị thành viên trong doanh nghiệp; phân chia, hợp nhất trong trường hợp chia, tách, sáp nhập, hợp nhất, đổi tên doanh nghiệp không thuộc đối tượng chịu thuế GTGT, thuế thu nhập doanh nghiệp.

2. Các chứng từ đối với tài sản góp vốn được thực hiện như sau:

a) Trường hợp góp vốn bằng tài sản không phải đăng ký quyền sở hữu phải có biên bản chứng nhận góp vốn, biên bản giao nhận tài sản, biên bản định giá tài sản, biên bản điều chuyển tài sản. Các Biên bản này được coi là chứng từ hợp pháp để xác định nguyên giá tài sản cố định và được trích khấu hao tài sản cố định theo quy định. Trường hợp giá trị tài sản cố định do đơn vị tự định giá không phù hợp so với giá thực tế của tài sản cố định cùng loại hoặc tương đương trên thị trường thì đơn vị phải xác định lại giá trị hợp lý của tài sản cố định; nếu giá trị tài sản cố định vẫn chưa phù hợp với giá thực tế trên thị trường, cơ quan thuế có quyền yêu cầu đơn vị xác định lại giá trị tài sản cố định thông qua Hội đồng định giá ở địa phương hoặc tổ chức có chức năng thẩm định giá theo quy định của pháp luật.

b) Đối với tài sản phải đăng ký quyền sở hữu hoặc giá trị quyền sử dụng đất góp vốn phải xuất hoá đơn, trong hoá đơn ghi giá trị của tài sản đúng bằng giá trị góp vốn theo biên bản của Hội đồng quản trị, dòng thuế GTGT không ghi vào gạch chéo. Hoá đơn này làm căn cứ để chuyển quyền sở hữu tại cơ quan Nhà nước có thẩm quyền. Tài sản góp vốn trong trường hợp này không phải chịu lệ phí trước bạ.

Riêng tài sản phải đăng ký quyền sở hữu hoặc giá trị quyền sử dụng đất làm tài sản kinh doanh của doanh nghiệp tư nhân thì không phải làm thủ tục chuyển quyền sở hữu cho doanh nghiệp.

Theo những quy định trên, nếu góp vốn bằng tài sản không cần đăng ký quyền sở hữu, thì doanh nghiệp không cần phải xuất hóa đơn. Trường hợp tài sản góp vốn cần đăng ký quyền sở hữu, thì doanh nghiệp phải xuất hóa đơn. Trên hóa đơn ghi đúng giá trị góp vốn theo biên bản của Hội đồng Quản trị, dòng thuế suất và tiền thuế gạch chéo không ghi. Hóa đơn này làm căn cứ để chuyển quyền sở hữu tại cơ quan có thẩm quyền.

Lưu ý : Ngoài Công văn 2926/TC/TCT ngày 14/3/2005 của Bộ Tài chính nêu trên, đến nay chưa có một hướng dẫn cụ thể nào đối với trường hợp góp vốn bằng tài sản cần đăng ký quyền sở hữu

Mời các bạn xem tiếp:

Chi phí lãi vay khi doanh nghiệp đi vay để góp vốn thành lập doanh nghiệp

Bài viết liên quan

Tài khoản 138 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở ...

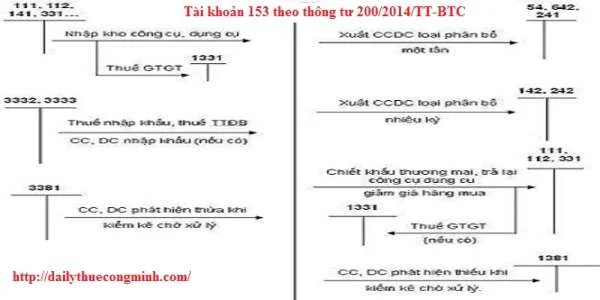

Tài khoản 153 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, ...

Tài khoản 152 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, ...

Nộp thuế thay chủ nhà cho thuê có doanh thu trên 100 triệu đồng không cần phải có hóa đơn tài chính?

Nộp thuế thay chủ nhà cho thuê có doanh thu trên 100 triệu đồng không cần phải có hóa đơn tài chính? ...

Tài khoản 128 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm ...

Tính năng của phần mềm kế toán Fast Accounting

Fast Accounting có nhiều tính năng mạnh và nhiều tiện ích giúp cho việc sử dụng chương trình được dễ ...