Tài khoản 214 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của các loại TSCĐ và bất động sản đầu tư (BĐSĐT) trong quá trình sử dụng do trích khấu hao TSCĐ, BĐSĐT và những khoản tăng, giảm hao mòn khác của TSCĐ, BĐSĐT.

b) Về nguyên tắc, mọi TSCĐ, BĐSĐT dùng để cho thuê của doanh nghiệp có liên quan đến sản xuất, kinh doanh (gồm cả tài sản chưa dùng, không cần dùng, chờ thanh lý) đều phải trích khấu hao theo quy định hiện hành. Khấu hao TSCĐ dùng trong sản xuất, kinh doanh và khấu hao BĐSĐT hạch toán vào chi phí sản xuất, kinh doanh trong kỳ; khấu hao TSCĐ chưa dùng, không cần dùng, chờ thanh lý hạch toán vào chi phí khác. Các trường hợp đặc biệt không phải trích khấu hao (như TSCĐ dự trữ, TSCĐ dùng chung cho xã hội...), doanh nghiệp phải thực hiện theo quy định của pháp luật hiện hành. Đối với TSCĐ dùng cho hoạt động sự nghiệp, dự án hoặc dùng vào mục đích phúc lợi thì không phải trích khấu hao tính vào chi phí sản xuất, kinh doanh mà chỉ tính hao mòn TSCĐ và hạch toán giảm nguồn hình thành TSCĐ đó.

c) Căn cứ vào quy định của pháp luật và yêu cầu quản lý của doanh nghiệp để lựa chọn 1 trong các phương pháp tính, trích khấu hao theo quy định của pháp luật phù hợp cho từng TSCĐ, BĐSĐT nhằm kích thích sự phát triển sản xuất, kinh doanh, đảm bảo việc thu hồi vốn nhanh, đầy đủ và phù hợp với khả năng trang trải chi phí của doanh nghiệp.

Phương pháp khấu hao được áp dụng cho từng TSCĐ, BĐSĐT phải được thực hiện nhất quán và có thể được thay đổi khi có sự thay đổi đáng kể cách thức thu hồi lợi ích kinh tế của TSCĐ và BĐSĐT.

d) Thời gian khấu hao và phương pháp khấu hao TSCĐ phải được xem xét lại ít nhất là vào cuối mỗi năm tài chính. Nếu thời gian sử dụng hữu ích ước tính của tài sản khác biệt lớn so với các ước tính trước đó thì thời gian khấu hao phải được thay đổi tương ứng. Phương pháp khấu hao TSCĐ được thay đổi khi có sự thay đổi đáng kể cách thức ước tính thu hồi lợi ích kinh tế của TSCĐ. Trường hợp này, phải điều chỉnh chi phí khấu hao cho năm hiện hành và các năm tiếp theo, và được thuyết minh trong Báo cáo tài chính.

đ) Đối với các TSCĐ đã khấu hao hết (đã thu hồi đủ vốn), nhưng vẫn còn sử dụng vào hoạt động sản xuất, kinh doanh thì không được tiếp tục trích khấu hao. Các TSCĐ chưa tính đủ khấu hao (chưa thu hồi đủ vốn) mà đã hư hỏng, cần thanh lý, thì phải xác định nguyên nhân, trách nhiệm của tập thể, cá nhân để xử lý bồi thường và phần giá trị còn lại của TSCĐ chưa thu hồi, không được bồi thường phải được bù đắp bằng số thu do thanh lý của chính TSCĐ đó, số tiền bồi thường do lãnh đạo doanh nghiệp quyết định. Nếu số thu thanh lý và số thu bồi thường không đủ bù đắp phần giá trị còn lại của TSCĐ chưa thu hồi, hoặc giá trị TSCĐ bị mất thì chênh lệch còn lại được coi là lỗ về thanh lý TSCĐ và kế toán vào chi phí khác. Riêng doanh nghiệp Nhà nước được xử lý theo chính sách tài chính hiện hành của Nhà nước.

e) Đối với TSCĐ vô hình, phải tuỳ thời gian phát huy hiệu quả để trích khấu hao tính từ khi TSCĐ được đưa vào sử dụng (theo hợp đồng, cam kết hoặc theo quyết định của cấp có thẩm quyền). Riêng đối với TSCĐ vô hình là quyền sử dụng đất thì chỉ trích khấu hao đối với quyền sử dụng đất xác định được thời hạn sử dụng. Nếu không xác định được thời gian sử dụng thì không trích khấu hao.

g) Đối với TSCĐ thuê tài chính, trong quá trình sử dụng bên đi thuê phải trích khấu hao trong thời gian thuê theo hợp đồng tính vào chi phí sản xuất, kinh doanh, đảm bảo thu hồi đủ vốn.

h) Đối với BĐSĐT cho thuê hoạt động phải trích khấu hao và ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ. Doanh nghiệp có thể dựa vào các BĐS chủ sở hữu sử dụng (TSCĐ) cùng loại để ước tính thời gian trích khấu hao và xác định phương pháp khấu hao BĐSĐT. Trường hợp BĐSĐT nắm giữ chờ tăng giá, doanh nghiệp không trích khấu hao mà xác định tổn thất do giảm giá trị.

Kết cấu và nội dung phản ánh của tài khoản 214 - Hao mòn TSCĐ

Bên Nợ: Giá trị hao mòn TSCĐ, BĐS đầu tư giảm do TSCĐ, BĐSĐT thanh lý, nhượng bán, điều động cho doanh nghiệp khác, góp vốn đầu tư vào đơn vị khác.

Bên Có: Giá trị hao mòn TSCĐ, BĐSĐT tăng do trích khấu hao TSCĐ, BĐS đầu tư.

Số dư bên Có: Giá trị hao mòn luỹ kế của TSCĐ, BĐS đầu tư hiện có ở doanh nghiệp.

Tài khoản 214 - Hao mòn TSCĐ, có 4 tài khoản cấp 2:

- Tài khoản 2141 - Hao mòn TSCĐ hữu hình: Phản ánh giá trị hao mòn của TSCĐ hữu hình trong quá trình sử dụng do trích khấu hao TSCĐ và những khoản tăng, giảm hao mòn khác của TSCĐ hữu hình.

- Tài khoản 2142 - Hao mòn TSCĐ thuê tài chính: Phản ánh giá trị hao mòn của TSCĐ thuê tài chính trong quá trình sử dụng do trích khấu hao TSCĐ thuê tài chính và những khoản tăng, giảm hao mòn khác của TSCĐ thuê tài chính.

- Tài khoản 2143 - Hao mòn TSCĐ vô hình: Phản ánh giá trị hao mòn của TSCĐ vô hình trong quá trình sử dụng do trích khấu hao TSCĐ vô hình và những khoản làm tăng, giảm hao mòn khác của TSCĐ vô hình.

- Tài khoản 2147 - Hao mòn BĐSĐT: Tài khoản này phản ánh giá trị hao mòn BĐSĐT dùng để cho thuê hoạt động của doanh nghiệp.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu

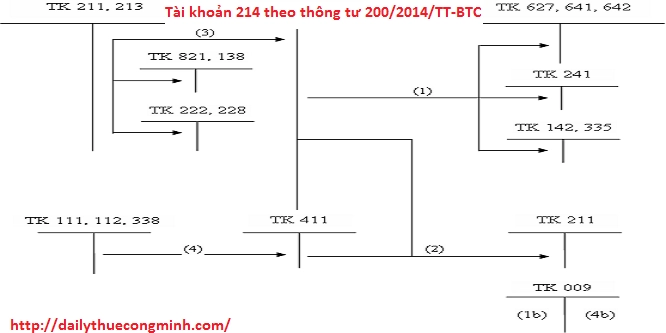

a) Định kỳ tính, trích khấu hao TSCĐ vào chi phí sản xuất, kinh doanh, chi phí khác, ghi:

Nợ các TK 623, 627, 641, 642, 811

Có TK 214 - Hao mòn TSCĐ (TK cấp 2 phù hợp).

b) TSCĐ đã sử dụng, nhận được do điều chuyển trong nội bộ doanh nghiệp giữa các đơn vị không có tư cách pháp nhân hạch toán phụ thuộc, ghi:

Nợ TK 211 - TSCĐ hữu hình (nguyên giá)

Có các TK 336, 411 (giá trị còn lại)

Có TK 214 - Hao mòn TSCĐ (2141) (giá trị hao mòn).

c) Định kỳ tính, trích khấu hao BĐSĐT đang cho thuê hoạt động, ghi:

Nợ TK 632 - Giá vốn hàng bán (chi tiết chi phí kinh doanh BĐS đầu tư)

Có TK 214 - Hao mòn TSCĐ (2147).

d) Trường hợp giảm TSCĐ, BĐS đầu tư thì đồng thời với việc ghi giảm nguyên giá TSCĐ phải ghi giảm giá trị đã hao mòn của TSCĐ, BĐSĐT (xem hướng dẫn hạch toán các TK 211, 213, 217).

đ) Đối với TSCĐ dùng cho hoạt động sự nghiệp, dự án, khi tính hao mòn vào thời điểm cuối năm tài chính, ghi:

Nợ TK 466 - Nguồn kinh phí đã hình thành TSCĐ

Có TK 214 - Hao mòn TSCĐ.

e) Đối với TSCĐ dùng cho hoạt động văn hoá, phúc lợi, khi tính hao mòn vào thời điểm cuối năm tài chính, ghi:

Nợ TK 3533 - Quỹ phúc lợi đã hình thành TSCĐ

Có TK 214 - Hao mòn TSCĐ.

g) Trường hợp vào cuối năm tài chính doanh nghiệp xem xét lại thời gian trích khấu hao và phương pháp khấu hao TSCĐ, nếu có sự thay đổi mức khấu hao cần phải điều chỉnh số khấu hao ghi trên sổ kế toán như sau:

- Nếu do thay đổi phương pháp khấu hao và thời gian trích khấu hao TSCĐ, mà mức khấu hao TSCĐ tăng lên so với số đã trích trong năm, số chênh lệch khấu hao tăng, ghi:

Nợ các TK 623, 627, 641, 642 (số chênh lệch khấu hao tăng)

Có TK 214 - Hao mòn TSCĐ (TK cấp 2 phù hợp).

- Nếu do thay đổi phương pháp khấu hao và thời gian trích khấu hao TSCĐ, mà mức khấu hao TSCĐ giảm so với số đã trích trong năm, số chênh lệch khấu hao giảm, ghi:

Nợ TK 214 - Hao mòn TSCĐ (TK cấp 2 phù hợp)

Có các TK 623, 627, 641, 642 (số chênh lệch khấu hao giảm).

h) Kế toán giá trị TSCĐ hữu hình được đánh giá lại khi xác định giá trị doanh nghiệp: Căn cứ vào hồ sơ xác định lại giá trị doanh nghiệp, doanh nghiệp điều chỉnh lại giá trị TSCĐ hữu hình theo nguyên tắc sau: Chênh lệch tăng giá trị còn lại của TSCĐ được ghi nhận vào bên Có TK 412 - Chênh lệch đánh giá lại tài sản; Chênh lệch giảm giá trị còn lại của TSCĐ được ghi nhận vào bên Nợ của TK 412 - Chênh lệch đánh giá lại tài sản và phải chi tiết khoản chênh lệch này theo từng TSCĐ. Cụ thể cho từng trường hợp ghi sổ như sau:

- Trường hợp TSCĐ đánh giá lại có giá trị cao hơn giá trị ghi sổ kế toán và nguyên giá TSCĐ, hao mòn luỹ kế đánh giá tăng so với giá trị ghi sổ, kế toán ghi:

Nợ TK 211 - Nguyên giá TSCĐ (phần đánh giá tăng)

Có TK 412 - Chênh lệch đánh giá lại tài sản (giá trị tài sản tăng thêm)

Có TK 214 - Hao mòn TSCĐ (phần đánh giá tăng).

- Trường hợp TSCĐ đánh giá lại có giá trị thấp hơn giá trị ghi sổ kế toán và nguyên giá TSCĐ, hao mòn luỹ kế đánh giá lại giảm so với giá trị ghi sổ, kế toán ghi:

Nợ TK 214 - Hao mòn TSCĐ (phần đánh giá giảm)

Nợ TK 412 - Chênh lệch đánh giá lại tài sản (phần giá trị tài sản giảm)

Có TK 211 - Nguyên giá TSCĐ (phần đánh giá giảm).

Doanh nghiệp trích khấu hao TSCĐ theo nguyên giá mới sau khi đã điều chỉnh giá trị do đánh giá lại. Thời điểm trích khấu hao của TSCĐ được đánh giá lại khi xác định giá trị doanh nghiệp của công ty cổ phần là thời điểm doanh nghiệp cổ phần hóa được cấp giấy chứng nhận đăng ký kinh doanh thành công ty cổ phần.

i) Trường hợp cổ phần hóa đơn vị hạch toán phụ thuộc của Công ty Nhà nước độc lập, Tập đoàn, Tổng công ty, công ty mẹ, công ty thành viên hạch toán độc lập của Tổng công ty:

Khi bàn giao TSCĐ cho công ty cổ phần, căn cứ vào biên bản bàn giao tài sản, các phụ lục chi tiết về tài sản bàn giao cho công ty cổ phần và các chứng từ, sổ kế toán có liên quan, kế toán phản ánh giảm giá trị tài sản bàn giao cho công ty cổ phần, ghi:

Nợ TK 411 - Vốn đầu tư của chủ sở hữu (giá trị còn lại)

Nợ TK 214 - Hao mòn TSCĐ (phần đã hao mòn)

Có các TK 211,213 (nguyên giá).

Tham khảo bài viết liên quan: Tóm tắt nội dụng thông tư 200/2014/TT-BTC Về chế độ kế toán doanh nghiệp

Bài viết liên quan

TẠM DỪNG HỆ THỐNG KÊ KHAI THUẾ QUA MẠNG

THÔNG BÁO KẾ HOẠCH TẠM DỪNG HỆ THỐNG KÊ KHAI THUẾ QUA MẠNG VÀ NỘP THUẾ ĐIỆN TỬ PHỤC VỤ NÂNG CẤP ỨNG ...

Hướng dẫn cài đặt phần mềm Fast accounting

Hiện nay, phần mềm Fast Accounting là một trong những phần mềm rất phổ biến trong ngành kế toán. Tuy ...

Hướng dẫn lập hóa đơn

Đại lý thuế Công Minh xin được chia sẻ HƯỚNG DẪN LẬP HÓA ĐƠN bán hàng hóa, dịch vụ đối với một số ...

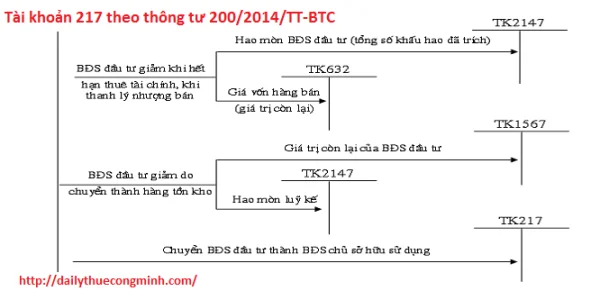

Tài khoản 217 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán 1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm ...

Tài khoản 221 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, ...

Công văn số 4403/BTC-CST - Xử lý thuế GTGT của tài sản, hàng hóa bị tổn thất

Ngày 06 tháng 05 năm 2015, Bộ tài chính ban hành Công văn số 4403/BTC-CST - Xử lý thuế GTGT của tài ...