Xuất hóa đơn đối với trường hợp ủy thác xuất nhập khẩu

Có rất nhiều doanh nghiệp không mở được tờ khai hải quan nên doanh nghiệp phải ủy thác xuất nhập khẩu hàng hóa. Vậy khi doanh nghiệp ủy thác xuất nhập khẩu hàng hóa, doanh nghiệp phải xuất hóa đơn không? Và nếu có thì xuất hóa đơn như thế nào? Đại lý thuế Công Minh chia sẻ

1. Quy định về hóa đơn, chứng từ đối với trường hợp nhập khẩu ủy thác.

Thông tư 39/2014/TT-BTC tại Phụ lục 4, Điểm 2.2 quy định về hóa đơn đối với trường hợp nhập khẩu ủy thác như sau:

“2.2. Tổ chức xuất nhập khẩu nộp thuế GTGT theo phương pháp khấu trừ thuế nhận nhập khẩu hàng hóa uỷ thác cho các cơ sở khác, khi trả hàng cơ sở nhận uỷ thác lập chứng từ như sau:

Cơ sở nhận nhập khẩu uỷ thác khi xuất trả hàng nhập khẩu uỷ thác, nếu đã nộp thuế GTGT ở khâu nhập khẩu, cơ sở lập hóa đơn GTGT để cơ sở đi uỷ thác nhập khẩu làm căn cứ kê khai, khấu trừ thuế GTGT đầu vào đối với hàng hóa uỷ thác nhập khẩu. Trường hợp cơ sở nhận nhập khẩu uỷ thác chưa nộp thuế GTGT ở khâu nhập khẩu, khi xuất trả hàng nhập khẩu uỷ thác, cơ sở lập phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi đã nộp thuế GTGT ở khâu nhập khẩu cho hàng hóa nhập khẩu uỷ thác, cơ sở mới lập hóa đơn theo quy định trên.”

Như vậy:

- Cơ sở nhận nhập khẩu ủy thác.

+ Nếu đã nộp thuế GTGT ở khâu nhập khẩu, cơ sở lập hóa đơn GTGT.

+ Nếu cơ sở nhận nhập khẩu uỷ thác chưa nộp thuế GTGT ở khâu nhập khẩu, khi xuất trả hàng nhập khẩu uỷ thác, cơ sở lập phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường.

Sau khi đã nộp thuế GTGT ở khâu nhập khẩu cho hàng hóa nhập khẩu uỷ thác, cơ sở mới lập hóa đơn theo quy định trên.

- Cơ sở ủy thác nhập khẩu: Căn cứ vào hóa đơn của bên nhận ủy thác xuất cho công ty để kê khai, khấu trừ thuế GTGT đầu vào đối với hàng hóa ủy thác nhập khẩu.

2. Quy định về hóa đơn chứng từ đối với trường hợp xuất khẩu ủy thác.

Thông tư 39/2014/TT-BTC tại Phụ lục 4, Điểm 2.3 quy định về hóa đơn trong một số trường hợp như sau:

“2.3. Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm Lệnh điều động nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường.

Trường hợp uỷ thác xuất khẩu hàng hóa, khi xuất hàng giao cho cơ sở nhận uỷ thác, cơ sở có hàng hóa uỷ thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ. Khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan, căn cứ vào các chứng từ đối chiếu, xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của cơ sở nhận uỷ thác xuất khẩu, cơ sở có hàng hóa uỷ thác xuất khẩu lập hóa đơn GTGT để kê khai nộp thuế, hoàn thuế GTGT hoặc hóa đơn bán hàng. Cơ sở nhận uỷ thác xuất khẩu sử dụng hóa đơn GTGT hoặc hóa đơn bán hàng để xuất cho khách hàng nước ngoài.”

Như vậy:

- Doanh nghiệp xuất khẩu hàng hóa:

+ Khi xuất hàng giao cho cơ sở nhận ủy thác xuất khẩu doanh nghiệp sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ

+ Khi doanh nghiệp nhận ủy thác thông báo về số hàng hóa thực xuất khẩu doanh nghiệp lập hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng giao cho cơ sở nhận ủy thác xuất khẩu.

- Doanh nghiệp nhận ủy thác xuất khẩu.

+ Khi nhận hàng ủy thác xuất khẩu, doanh nghiệp căn cứ vào Phiếu xuất kho kiêm vận chuyển nội bộ của bên ủy thác để kiểm tra số hàng nhận được.

+ Khi hoàn thành thủ tục xuất khẩu, doanh nghiệp nhận ủy thác sử dụng invoice hoặc hóa đơn thương mại lập và giao cho khách hàng nước ngoài ( theo Thông tư 119/2014/TT-BTC đã bỏ hóa đơn xuất khẩu)

Mời các bạn xem tiếp bài viết: Các trường hợp xuất khẩu không phải mở tờ khai hải quan

Bài viết liên quan

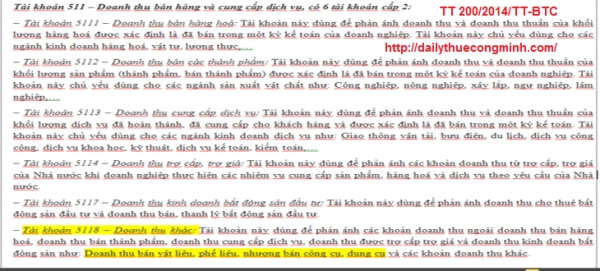

Hạch toán thu tiền bán phế liệu theo thông tư 200/2014 mới nhất

Có một số bạn kế toán hỏi Đại lý thuế Công Minh về việc hạch toán thu tiền bán phế liệu thu hồi khi ...

Doanh nghiệp trả chậm lương cho người lao động thì sẽ phải trả tiền lãi

Người lao động khi làm việc cho mỗi doanh nghiệp đều muốn được hưởng lương đúng thời hạn theo quy ...

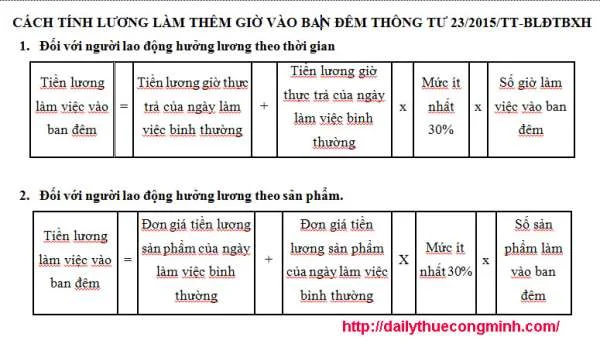

Cách tính tiền lương làm thêm giờ theo Thông tư 23/2015/TT-BLDTBXH

Cách tính tiền lương làm thêm giờ theo Thông tư 23/2015/TT-BLDTBXH. Người lao động làm việc có thể ...

Slide tóm tắt Thông tư 96 năm 2015

Thông tư 96 năm 2015 ban hành ngày 22 tháng 06 năm 2015 hướng dẫn thi hành Nghị định số ...

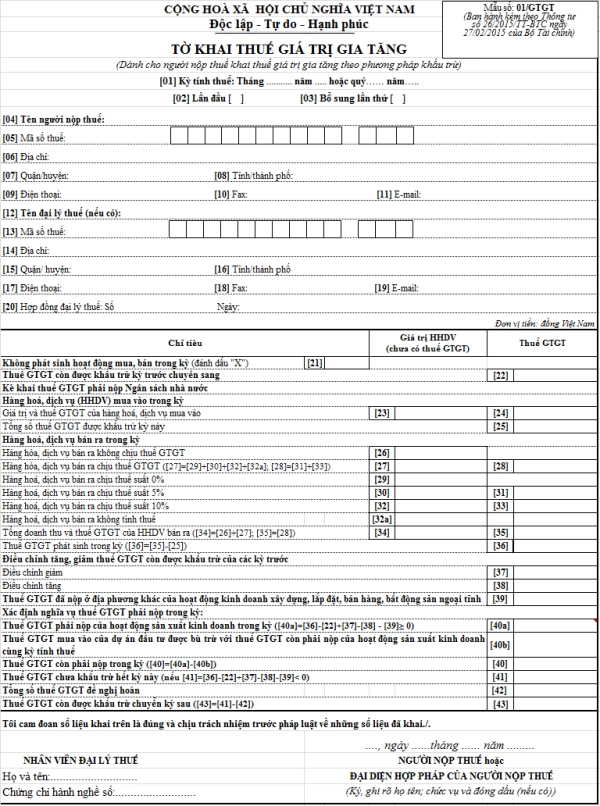

Mẫu số 01/GTGT theo Thông tư số 26/2015/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu số 01/GTGT theo Thông tư số 26/2015/TT-BTC ban hành ngày 27 ...

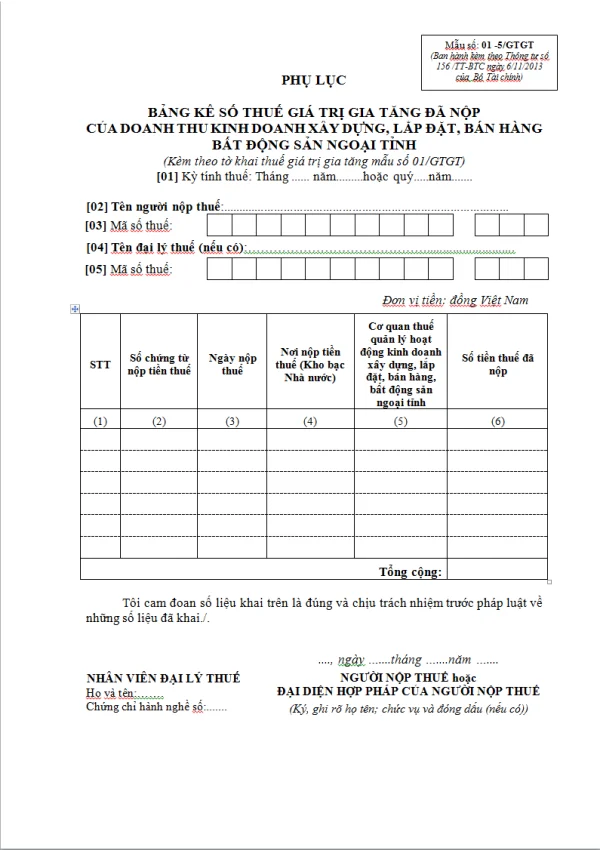

Mẫu số 01-5/GTGT theo Thông tư số 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu số 01-5/GTGT theo Thông tư số 156/2013/TT-BTC ban hành ngày 06 ...