Xác định tỷ giá ghi trên hoá đơn mới nhất 2016

Thông tư 26/2015/TT-BTC có hướng dẫn việt doanh nghiệp Xác định tỷ giá ghi trên hoá đơn theo quy định tại thông tư 200/2014/TT-BTC. Tuy nhiên, để các doanh nghiêp xác đinh chính xác nhất tỷ giá, Đại lý thuế Công Minh hướng dẫn cụ thể như sau:

Xác định tỷ giá ghi trên hoá đơn mới nhất 2016

Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12 tháng 2 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đối, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đon bán hàng hóa, cung ứng dịch vụ:

+ Tại Khoản 3 Điều 2 sửa đổi, bổ sung Điều 27 Thông tư số 156/2013/TT- BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính và Thông tư số 151/2014/TT-BTC ngày 10/10/2014), quy định về đồng tiền nộp thuế và xác định doanh thu, chi phí, giá tính thuế và các khoản nộp ngân sách nhà nước như sau:

“3. Trường hợp phát sinh doanh thu, chỉ phí, giá tính thuế bằng ngoại tệ thì phải quy đôi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư sổ 200/2014/TT-BTC ngày 22 thảng 12 năm 2014 hướng dân vê chế độ kế toán doanh nghiệp như sau:

- Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuê mở tài khoản.

- Tỷ giá giao dịch thực tế để hạch toán chỉ phí là tỷ giá bản ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điếm phát sinh giao dịch thanh toán ngoại tệ.

- Các trường hợp cụ thế khác thực hiện theo hướng dân của Bộ Tài chính tại Thông tư sổ 200/20ỉ4/TT-BTC ngày 22 tháng 12 năm 2014. ”

+ Tại Khoản 1 và Khoản4 Điều 4 quy định về hiệu lực thi hành như sau:

“ỉ. Thông tư này có hiệu lực thỉ hành kể từ ngày Luật số 71/2014/QH13 về sửa đoi, bo sung một sổ điểu của các Luật về thuê và Nghị định sô 12/2015/NĐ- CP ngày 12/2/2015 của Chính phủ quy chi tỉêt thỉ hành Luật sửa đôi, bô sung một so điều của các Luật về thuế và sửa đôi bô sung một sô điêu của các Nghị định về thuế có hiệu lực thi hành.

4. Bãi bỏ các nội dung liên quan đến Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra và các nội dung quy định về tỷ giá khi xác định doanh thu, giá tính thuế tại:

- Thông tư số 05/2012/TT-BTC ngày 05/01/2012 của Bộ Tài chính hướrig dẫn thi hành Nghị định sổ 26/2009/NĐ-CP ngày ỉ6/3/2009 và Nghị định số 113/2011/NĐ-CP ngày 08/12/2011 của Chính phủ quy định chỉ tiết thi hành một sổ điểu của Luật thuê tiêu thụ đặc biệt.

- Thông tư sổ 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chỉnh hưcmg dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định sổ 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chỉ tỉêt và hướng dân thỉ hành một sổ điều Luật Thuế giá trị gia tăng

- Thông tư sổ 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chỉnh hướng dân thi hành một số điêu của Luật Quản lý thuê; Luật sửa đối, bo sung một số điều của Luật Quản lý thuế và Nghị định sổ 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

- Thông tư sổ 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính sửa đổi, bổ sung một sổ điều của Thông tư sổ 156/2013/TT-BTC ngày 06/11/2013, Thông tư sổ 111/2013/TT-BTC ngày ỉ5/8/20ỉ3, Thông tư s¿ 219/2013/TT-BTC ngay 31/12/2013, Thông tư sổ 08/2013/TT-BTC ngày 10/01/2013, Thông tư sổ 85/2011/TT-BTC ngày 17/6/2011, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 và Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính vê thuê. ”

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hoá đơn bán hàng hóa, cung ứng dịch vụ:

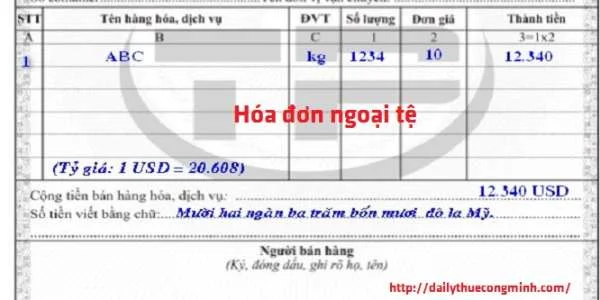

+ Tại tiết e khoản 2 Điều 16 hướng dẫn về đồng tiền ghi trên hoá đơn:

“Người bán đồng thời ghi trên hoá đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời đỉêm lập hoả đơn. ”

+ Tại Điều 20 hướng dẫn xử lý đối với hoá đơn đã lập:

“Điều 20. Xử lý đổi với hoả đơn đã lập

- Trường hợp lập hóa đom chưa giao cho người mua, nếu phát hiện hỏa đơn lập sai, người bản gạch chéo các liên và lưu giữ so hóa đơn lập sai.

- Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hoá đơn đã lập và giao cho người mua, người người bản và người mua chưa kê khai thuê nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hoá đơn đã lập sai. Biên bản thu hôi hoả đơn phải thế hiện được lý do thu hổi hoá đơn. Người bán gạch chéo các liên, lưu giữ sổ hoả đơn lập sai và lập lại hóa đơn mới theo quy định.

- Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bản và người mua phải lập biên bản hoặc có thoả thuận bang văn bản ghi rõ sai sót, đồng thời người bản lập hoá đơn điểu chỉnh sai sót. Hoả đơn ghi rõ điểu chỉnh (tăng, giám) sổ lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng..., tiên thuê giá trị gia tăng cho hoả đom sổ..., kỷ hiệu... Căn cứ vào hoá đơn điêu chỉnh, người bán và người mua kê khai điểu chỉnh doanh sổ mua, bản, thuế đầu ra, đầu vào. Hoá đơn điều chỉnh không được ghi sổ âm (-).

- Hướng dẫn xử lý đổi với hóa đơn đã lập trong một sổ trường hợp cụ thể thực hiện theo Phụ lục 4 ban hành kèm theo Thông tư này. ”

Căn cứ quy định nêu trên, các xác định tỷ giá được như sau

- Trường họp doanh nghiệp được phép bán hàng thu ngoại tệ có phát sinh doanh thu bằng ngoại tệ từ ngày 01/01/2015 thì thực hiện quy đổi ra đồng Việt Nam theo hướng dẫn tại khoản 4 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính.

- Trường hợp doanh nghiệp đã thực hiện lập hoá đơn từ ngày 01/01/2015 đến trước ngày 27/02/2015 (ngày ban hành Thông tư số 26/2015/TT-BTC) theo tỷ giá liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hoá đơn nhưng chưa điều chỉnh lại theo hướng dẫn nêu trên thì doanh nghiệp được lựa chọn điều chỉnh hoá đơn theo quy định tại Điều 20 Thông tư sổ 39/2014/TT-BTC hoặc không điều chỉnh theo hướng thuận lợi cho doanh nghiệp.

Trường hợp từ ngày 27/02/2015, doanh nghiệp vẫn ghi tỷ giá trên hoá đơn theo tỷ giá liên ngân hàng do NHNN Việt Nam công bố tại thời điểm lập hoá đơn thì doanh nghiệp phải thực hiện điều chỉnh hoá đơn theo quy định tại Điều 20 Thông tư số 39/2014/TT-BTC nêu trên.

Mời các bạn xem thêm bài viết

Bài viết liên quan

Hướng dẫn viết hóa đơn bán hàng thu ngoai tệ

Trường hợp nhiều doanh nghiệp thực hiên bán hàng online và thu về ngoai tệ thông qua tài khoản ngân ...

Viết hóa đơn không theo số thứ tự có bị xử phạt không?

Trên thực tế, sau khi mua hàng, nhiều người nộp thuế nhận được hóa đơn GTGT từ nhà cung cấp nhưng ...

Cách tính thời hạn nộp tờ khai thuế không bị nộp phạt

Hằng năm, người nộp thuế phải thực hiện nộp tờ khai thuế đúng thời hạn để tránh những quy định nộp ...

Xử lý mất liên 2 hoá đơn xóa bỏ - Và mức phạt

Trường hợp hai doanh nghiệp đã thực hiện lập hóa đơn xóa bỏ khi xảy ra sai sót trên hóa đơn. Tuy ...

Xuất hóa đơn điều chỉnh giảm giá hàng bán

Trong trường hợp hàng hóa không đủ quy cách, người nộp thuế có thể thực hiện việc giảm giá hàng bán ...

Thời gian sử dụng hóa đơn sau khi phát hành

Đối với các doanh nghiệp phát hành hóa đơn lần đầu, thường lúng túng trước việc thời hạn sử dụng hóa ...