Trả lại tài sản khi đã ghi tăng TSCĐ và trích khấu hao

Câu hỏi: Trong năm 2013 bên mình có mua 1 TS trị giá 120tr chưa thuế ( thời gian ước tính khấu hao 10 năm) ngày ghi sổ 1/10/2013 và đưa vào sản xuất kinh doanh bình thường trích khấu hao năm 2013 là 3 triệu đồng . Và đến ngày 1/5/2014 bên mình trả lại nhà cung cấp do máy không đáp ứng đúng yêu cầu sản xuất cũng như trong hợp đồng, và nhà cung cấp chấp nhận hoàn tiền 100% (trong năm 2014 do không đáp ứng được nhu cầu sản xuất nên không sử dụng và không trích khấu hao).

Bút toán năm 2013

Nợ TK 211: 120tr

Nợ TK 133: 12tr

Có TK 331: 132tr

Trích khấu hao năm 2013

Nợ TK 627 : 3tr

Có TK 214 : 3tr

Cho mình hỏi sang năm tài chính 2014 mình sử lý như thế nào? Xuất hoá đơn trả lại ghi như thế nào?

Trả lời

Câu hỏi của bạn được Đại lý thuế Công Minh trả lời Trả lại tài sản khi đã ghi tăng TSCĐ và trích khấu hao như sau:

1/ Tài sản của công ty bạn được mua về và đưa vào sản xuất, bạn hạch toán tăng tài sản, và tính khấu hao như thế là đúng.

Năm 2014, do lỗi của nhà cung cấp, nên tài sản này được trả lại cho nhà cung cấp. Việc trả lại này là hoạt động bình thường, cũng không phải do lỗi của bên bạn, cũng không phải sai sót hạch toán. vì thế, khi trả lại bạn hạch toán ghi giảm tài sản, giảm thuế theo đúng giá mua ( hay giá trả lại)

Nợ TK 331 : 132 tr

Có TK 211 : 120 tr

Có TK 133 : 12 tr

Và điều chỉnh giảm thuế GTGT theo hóa đơn trả lại tài sản

2/ Đối với khấu hao của năm 2013 được xem xét như sau: :

– Năm 2013 tài sản này có tham gia vào hoạt động kinh doanh, nên bạn tính khấu hao vào năm 2013 là đúng

– Việc công ty bạn đã dùng tài sản này vào sản xuất, nhưng khi lấy lại tài sản, nhà cung cấp không trừ tiền đã dùng tài sản của công ty bạn, tạo ra một lợi ích cho công ty bạn. Lợi ich này được đo bằng giá trị là 3 tr ( Là Số đã khấu hao năm 2013)

– Năm 2014 , công ty bạn mới trả lại tài sản cho nhà cung cấp, vì thế lợi ich này tới năm 2014 mới có. Bạn hạch toán lợi ích này vào thu nhập của năm 2014

Nợ TK 214/ Có TK 711 : 3 tr

Khi xuất hoá đơn trả lại TCSĐ, bạn ghi : Xuất trả lại hàng, và ghi đúng nội dung như hoá đơn đầu vào Căn cứ vào hoá đơn này, hai bên kê khai điều chỉnh

Bài viết liên quan

Những vấn đề thắc mắc trong quyết toán

Câu hỏi: Công ty tôi đang quyết toán giai đoạn 2009 – 2013 có những vấn đề cần các chuyên gia giải ...

Tại sao sau khi hạch toán nộp thuế mà vẫn còn dư có TK 3331?

Câu hỏi: Tại sao sau khi hạch toán nộp thuế mà vẫn còn dư có TK 3331?: Số dư cuối kỳ của tài khoản ...

Cách sử dụng hàm Rank trong kế toán Excel

Hàm RANK trong Excel là hàm được rất nhiều người sử dụng trong quá trình xử lý dữ liệu, nhất là với ...

Điều kiện nào để làm tờ khai nhập khẩu và xuất khẩu?

Câu hỏi về Điều kiện nào để làm tờ khai nhập khẩu và xuất khẩu? Bên em có mua hàng từ một công ty ở ...

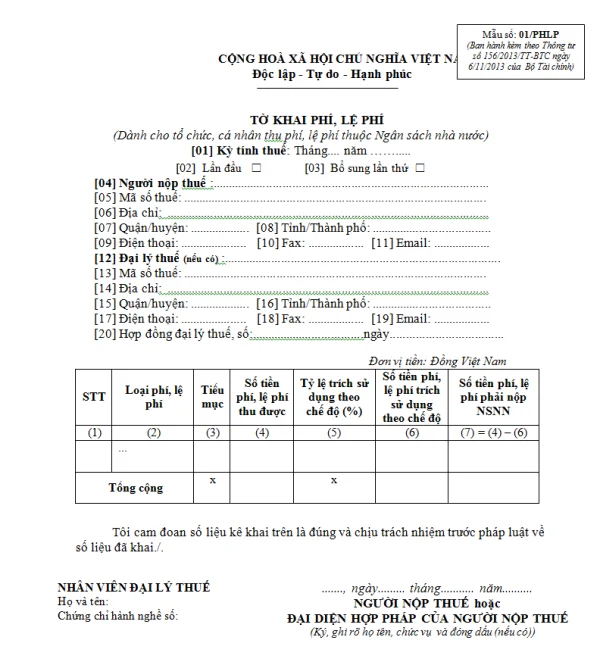

Mẫu 01/PHLP Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01/PHLP Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

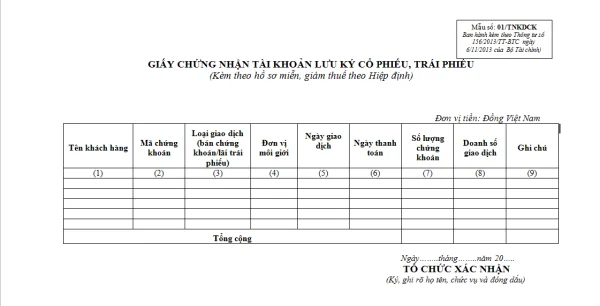

Mẫu 01/TNKDCK Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01/TNKDCK Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...