Những nội dung cần lưu ý khi quyết toán Thuế TNDN năm 2016

Đại lý thuế Công minh xin chia sẻ Những nội dung cần lưu ý khi quyết toán Thuế TNDN năm 2016 mới nhất cập nhật cho các bạn làm kế toán kịp xử lý sổ sách, chứng từ kế toán năm 2016

1.Hồ sơ quyết toán Thuế TNDN 2016 gồm những gì

Theo quy định tại Khoản 3 Điều 12 VBHN thông tư quản lý thuế số 18/VBHN-BTC về việc kê khai quyết toán Thuế Thu Nhập doanh Nghiệp:

Khai quyết toán thuế TNDN bao gồm khai quyết toán thuế TNDN năm và khai quyết toán thuế TNDN đến thời điểm có quyết định về việc thực hiện phân chia, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp, giải thể, dừng hoạt động.

- Chi phí được trừ cần lưu ý khi quyết toán thuế TNDN

- Hướng dẫn chuyển số dư tài khoản theo thông tư 133 năm 2016

- Có phải nộp tờ khai thuế môn bài năm 2017 hay không

- Người lao động đi công tác vào ngày nghỉ có được tính làm thêm giờ

- Hạch toán tiền thuế truy thu sau quyết toán

Hồ sơ quyết toán thuế Thu nhập cá nhân bao gồm:

- Tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN.

- BCTC năm hoặc BCTC đến thời điểm có quyết định về việc doanh nghiệp thực hiện chia, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp, giải thể, chấm dứt hoạt động.

- Một hoặc một số phụ lục kèm theo tờ khai (tùy theo thực tế phát sinh của người nộp thuế):

– Phụ lục kết quả hoạt động sản xuất kinh doanh theo mẫu số 03-1A/TNDN (dành cho NNT thuộc các ngành sản xuất, thương mại, dịch vụ), mẫu số 03-1B/TNDN (dành cho NNT thuộc các ngân hàng, tín dụng), mẫu số 03-1C/TNDN (dành cho NNT là các công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán) ban hành kèm theo Thông tư số 156/2013/TT-BTC.

– Phụ lục chuyển lỗ theo mẫu số 03-2A/TNDN (chuyển lỗ từ hoạt động sản xuất kinh doanh), mẫu số 03-2B/TNDN (chuyển lỗ từ chuyển quyền sử dụng đất và quyền thuê đất) ban hành kèm theo Thông tư số 156/2013/TT-BTC.

– Các Phụ lục về ưu đãi về thuế thu nhập doanh nghiệp:

+ Mẫu số 03-3A/TNDN: Thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh thành lập mới từ dự án đầu tư, cơ sở kinh doanh di chuyển địa điểm, dự án đầu tư mới và dự án đầu tư đặc biệt quan trọng ban hành kèm theo Thông tư số 156/2013/TT-BTC.

+ Mẫu số 03-3B/TNDN: Thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô, đổi mới công nghệ, cải thiện môi trường sinh thái, nâng cao năng lực sản xuất (dự án đầu tư mở rộng) ban hành kèm theo Thông tư số 156/2013/TT-BTC.

+ Mẫu số 03-3C/TNDN: Thuế thu nhập doanh nghiệp được ưu đãi đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ ban hành kèm theo Thông tư số 156/2013/TT-BTC.

– Phụ lục 03-4/TNDN: Thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ tính thuế

– Phụ lục 03-5/TNDN: Thuế TNDN đối với hoạt động chuyển nhượng bất động sản

– Phụ lục 03-7/TNDN: Thông tin về giao dịch liên kết (nếu có)

– Phụ lục: 03-8/TNDN: Tính nộp thuế thu nhập doanh nghiệp của doanh nghiệp có các đơn vị sản xuất hạch toán phụ thuộc ở tỉnh thành phố trực thuộc Trung ương khác với địa phương nơi đóng trụ sở chính (nếu có).

– Phụ lục số 02-1/TĐ-TNDN: Phân bổ số thuế TNDN phải nộp của cơ sở sản xuất thủy điện cho các địa phương, ban hành kèm theo thông tư 151/2014/TT-BTC, ngày 10/10/2014.

– Phụ lục số 02: Báo cáo trích lập, điều chuyển và sử dụng Quỹ phát triển khoa học và công nghệ, ban hành theo Thông tư liên tịch số 12/2016/TTLT-BKHCN-BTC ngày 28/06/2016, thay thế mẫu số 03-6/TNDN.

– Trường hợp doanh nghiệp có dự án đầu tư nước ngoài, ngoài các hồ sơ nêu trên, doanh nghiệp phải bổ sung các hồ sơ, tài liệu theo hướng dẫn của BTC về thuế TNDN.

II. Lưu ý về Doanh thu

Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

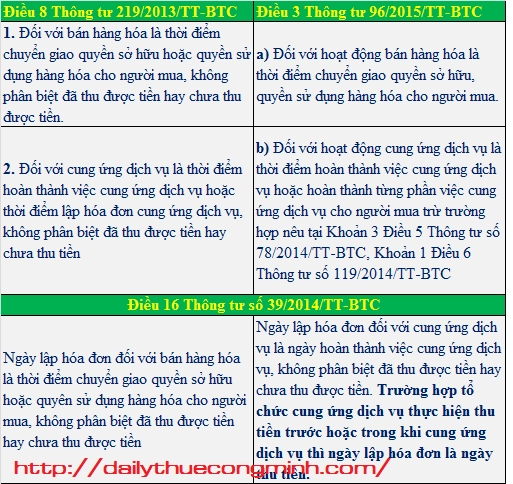

a) Đối với hoạt động bán hàng hóa là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua.

b) Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua trừ trường hợp nêu tại Khoản 3 Điều 5 Thông tư 78/2014/TT-BTC, Khoản 1 Điều 6 Thông tư 119/2014/TT-BTC ….

m) Đối vói hoạt động xây dựng, lắp đặt là giá trị công trình, giá trị hạng mục công trình hoặc giá trị khối lượng công trình xây dựng, lắp đặt nghiệm thu.

- Thời điểm lập hóa đơn xác định doanh thu tính thuế GTGT, TNDN

III. Doanh thu để tính thu nhập chịu thuế trong 1 số trường hợp xác định như sau:

a) Đối với hàng hóa, dịch vụ bán theo phương thức trả góp, trả chậm là tiền bán hàng hóa, dịch vụ trả tiền 1 lần, không bao gồm tiền lãi trả góp, tiền lãi trả chậm

b) Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ (Không bao gồm hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của doanh nghiệp) được xác định theo giá bán của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương trên thị trường tại thời điểm trao đổi ( Khoản 1 Điều 6 Thông tư 119/2014/TT-BTC)

c) Đối với hoạt động gia công hàng hóa là tiền thu về từ hoạt động gia công bao gồm cả tiền công, chi phí về nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa.

d) Đối với hàng hóa của các đơn vị giao đại lý, ký gửi và nhận đại lý, ký gửi theo hợp đồng đại lý, ký gửi bán đúng giá hưởng hoa hồng được xác định như sau:

– Doanh nghiệp giao hàng hóa cho các đại lý (kể cả đại lý bán hàng đa cấp), ký gửi là tổng số tiền bán hàng hóa.

– Doanh nghiệp nhận làm đại lý, ký gửi bán hàng đúng giá quy định của doanh nghiệp giao đại lý, ký gửi là tiền hoa hồng được hưởng theo hợp đồng đại lý, ký gửi hàng hóa.

e) Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần.

Doanh nghiệp căn cứ điều kiện thực hiện chế độ kế toán, hóa đơn chứng từ thực tế và việc xác định chi phí, có thể lựa chọn một trong hai phương pháp xác định doanh thu để tính thu nhập chịu thuế như sau:

– Là số tiền cho thuê tài sản của từng năm được xác định bằng (=) số tiền trả trước chia (:) số năm trả tiền trước.

– Là toàn bộ số tiền cho thuê tài sản của số năm trả tiền trước.

…..

Khoản 1 Điều 6 Thông tư 119/2014/TT-BTC

1) Sửa đổi, bổ sung điểm b khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC như sau:

“b) Đối với hàng hóa, dịch vụ dùng để trao đổi (không bao gồm hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của doanh nghiệp) được xác định theo giá bán của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương trên thị trường tại thời điểm trao đổi.

Ví dụ: Doanh nghiệp C có chức năng sản xuất phụ tùng ôtô và lắp ráp ôtô. Doanh nghiệp C dùng sản phẩm lốp ôtô do doanh nghiệp sản xuất để trưng bày, giới thiệu sản phẩm hoặc dùng lốp ôtô để tiếp tục lắp ráp thành ôtô hoàn chỉnh thì trong trường hợp này sản phẩm lốp ôtô của doanh nghiệp không phải quy đổi để tính vào doanh thu tính thuế thu nhập doanh nghiệp.

Ví dụ: Doanh nghiệp C là doanh nghiệp sản xuất máy tính. Trong năm doanh nghiệp C có xuất một số máy tính do chính doanh nghiệp sản xuất cho cán bộ công nhân viên để dùng làm việc tại doanh nghiệp thì các sản phẩm máy tính này không phải quy đổi để tính vào doanh thu tính thuế thu nhập doanh nghiệp”.

- Chi phí được trừ cần lưu ý khi quyết toán thuế TNDN

- Hướng dẫn chuyển số dư tài khoản theo thông tư 133 năm 2016

- Có phải nộp tờ khai thuế môn bài năm 2017 hay không

- Người lao động đi công tác vào ngày nghỉ có được tính làm thêm giờ

- Hạch toán tiền thuế truy thu sau quyết toán

- Những nội dung cần lưu ý khi quyết toán Thuế TNDN năm 2016

Bài viết liên quan

Hướng dẫn lập hóa đơn cho hàng khuyến mãi

Nếu doanh nghiệp có phát sinh việc tặng kèm hàng khuyến mãi cho khách hàng thì cách thức lập hóa đơn ...

Hướng dẫn chuyển số dư tài khoản theo thông tư 133 năm 2016

Với việc Thông tư 133/2016/TT-BTC thay thế hoàn toàn cho Quyết định 48 kể từ thời điểm 01/01/2017, ...

Hướng dẫn thanh lý tài sản cố định hết khấu hao

Khi tài sản hết giá trị khấu hao theo sổ theo dõi Tài sản cố định nhưng vẫn thực hiện các hoạt động ...

Hướng dẫn nộp thuế môn bài qua mạng (Phí môn bài 2017)

Việc thay đổi thuế môn bài thành phí môn bài dẫn đến việc thực hiện nộp thuế qua mạng cũng có sự ...

Hướng dẫn quyết toán thuế TNCN 2016 mẫu 05/QTT-TNCN

Nhằm hỗ trợ các doanh nghiệp lập tờ khai Quyết toán thuế TNCN năm 2016: mẫu 05/QTT-TNCN và ...

Phần mềm HTKK 3.4.1 ngày 11 tháng 11 năm 2016

Đại lý thuế Công Minh xin chia sẻ nội dung nâng cấp phần mềm HTKK mới nhất và iTaxViewer Đáp ứng yêu ...