Đối tượng tham gia BHXH bắt buộc theo quyết định 959

Theo quyết định 959/QĐ-BHXH, có một số đối tượng người lao động, người sử dụng lao động thuộc Đối tượng tham gia BHXH bắt buộc? Vậy những đối tượng đó gồm những ai? Đại lý thuế Công Minh Đối tượng tham gia BHXH bắt buộc theo quyết định 959 năm 2015

Các Đối tượng tham gia BHXH bắt buộc

1.Người lao động là công dân Việt Nam 1.1Người làm việc theo HĐLĐ không xác định thời hạn, HĐLĐ xác định thời hạn, HĐLĐ theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả HĐLĐ được ký kết giữa đơn vị với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật về lao động; 1.2Người làm việc theo HĐLĐ có thời hạn từ đủ 01 tháng đến dưới 03 tháng (thực hiện từ 01/01/2018); 1.3Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức và viên chức; 1.4Công nhân quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu (trường hợp BHXH Bộ Quốc phòng, BHXH Công an nhân dân bàn giao cho BHXH các tỉnh); 1.5Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương; 1.6Người hoạt động không chuyên trách ở xã, phường, thị trấn tham gia BHXH bắt buộc vào quỹ hưu trí và tử tuất (thực hiện từ 01/01/2016); 1.7Người đi làm việc ở nước ngoài theo họp đồng quy định tại Luật người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng; 1.8Người hưởng chế độ phu nhân hoặc phu quân tại cơ quan đại diện Việt Nam ở nước ngoài quy định tại Khoản 4 Điều 123 Luật BHXH. Người lao động là người nước ngoàiNgười lao động là công dân nước ngoài vào làm việc tại Việt Nam có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp (thực hiện từ 01/01/2018).

Người sử dụng lao động

Người sử dụng lao động tham gia BHXH bắt buộc bao gồm: cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang nhân dân; tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội - nghề nghiệp, tổ chức xã hội khác; cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam; doanh nghiệp, họp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân có thuê mướn, sử dụng lao động theo HĐLĐ.

Mời các bạn xem chi tiết thêm

Bài viết liên quan

Phân cấp thu BHXH, cấp sổ BHXH, cấp thẻ BHYT

Mỗi đơn vị Bảo hiểm xã hội thuộc các đơn vị Tỉnh, huyện sẽ được phân cấp thu BHXH, cấp sổ BHXH, cấp ...

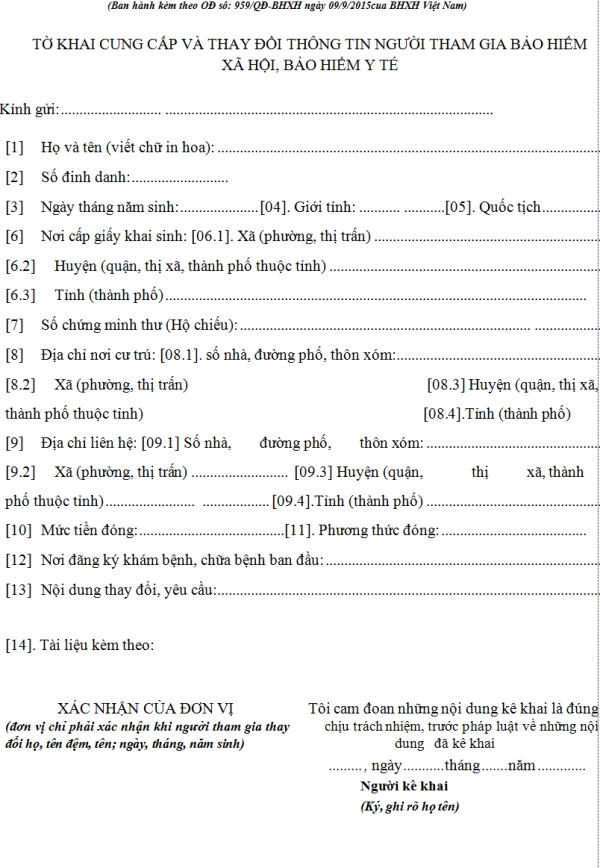

Hướng dẫn lập mẫu TK1-TS theo Quyết định 959/QĐ-BHXH

Hướng dẫn lập mẫu TK1-TS theo Quyết định 959/QĐ/BHXH. Quyết định 959/QĐ-BHXH thay đổi biểu Tờ khai ...

Giải thích từ ngữ viết tắt trong quyết định 959/QĐ-BHXH

Trong quyết định 959/QĐ-BHXH ban hành có một số thuật ngữ viết tắt, Đại lý thuế Công Minh xin Giải ...

Mẫu TK3-TS Tờ khai cung cấp và thay đổi thông tin đơn vị tham gia BHXH, BHYT

Mẫu TK3-TS Tờ khai cung cấp và thay đổi thông tin đơn vị tham gia BHXH, BHYT. Người lao động khi ...

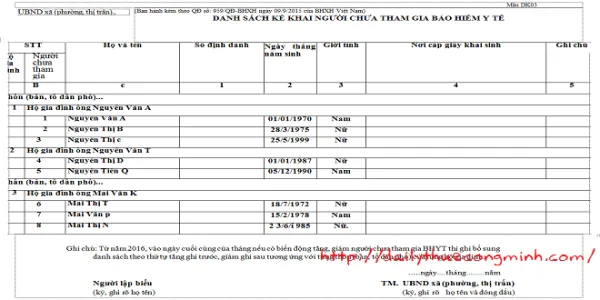

Mẫu DK03 Danh sách kê khai người chưa tham gia BHYT

Mẫu DK03 Danh sách kê khai người chưa tham gia BHYT là mẫu cho các Ủy ban nhân dân các xã kê khai ...

Hướng dẫn lập mẫu DK03 theo Quyết định 959/QĐ-BHXH

Hướng dẫn lập mẫu DK03 theo Quyết định 959/QĐ-BHXH . Ủy ban nhân dân xã lập mẫu DK03 Danh sách kê ...