Các trường hợp giảm thuế khoán của các nhân kinh doanh

Đại lý thuế Công Minh xin chia sẻ các trường hợp giảm thuế khoán theo thông tư 92 năm 2015 bao gồm như: Cá nhân kinh doanh nộp thuế khoán ngừng hoặc nghỉ kinh doanh, Cá nhân kinh doanh nộp thuế khoán bị thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo, Cá nhân kinh doanh nộp thuế khoán chuyển đổi hình thức khai thuế. Sau đây Đại lý thuế Công Minh xin chia sẻ như sau:

a) Cá nhân kinh doanh nộp thuế khoán ngừng/nghỉ kinh doanh

Trường hợp cá nhân nộp thuế khoán ngừng/nghỉ kinh doanh thì thông báo ngừng/nghỉ kinh doanh đến cơ quan thuế chậm nhất là một ngày trước khi ngừng/nghỉ kinh doanh. Cơ quan thuế căn cứ vào thời gian ngừng/nghỉ kinh doanh của cá nhân nộp thuế khoán để xác định số tiền thuế khoán được giảm và ban hành Quyết định giảm thuế theo mẫu số 03/MGTH hoặc Thông báo không được giảm thuế mẫu số 04/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC. Số thuế khoán được giảm xác định như sau:

Trường hợp cá nhân nộp thuế khoán nghỉ liên tục từ trọn 01 (một) tháng (từ ngày mùng 01 đến hết ngày cuối cùng của tháng đó) trở lên được giảm 1/3 số thuế khoán phải nộp của quý; nếu nghỉ liên tục trọn 02 (hai) tháng trở lên được giảm 2/3 số thuế khoán phải nộp của quý, nếu nghỉ trọn quý được giảm toàn bộ số thuế khoán phải nộp của quý. Trường hợp cá nhân nộp thuế khoán ngừng/nghỉ kinh doanh không trọn tháng thì không được giảm thuế khoán phải nộp của tháng.

Ví dụ 8: Hộ kinh doanh A có số thuế khoán phải nộp của năm 2015 là 12 triệu đồng, tương ứng 1 quý phải nộp là 3 triệu đồng. Hộ kinh doanh A có nghỉ kinh doanh liên tục từ ngày 20 tháng 02 đến hết ngày 20 tháng 6. Thời gian nghỉ kinh doanh được tính tròn tháng của Hộ kinh doanh A là tháng 3, tháng 4 và tháng 5. Vậy số thuế được giảm do nghỉ kinh doanh của Hộ kinh doanh A như sau: quý I được giảm 1/3 số thuế khoán phải nộp tương ứng 1 triệu đồng; quý II được giảm 2/3 số thuế khoán phải nộp tương ứng 2 triệu đồng.

b) Cá nhân kinh doanh nộp thuế khoán bị thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo Trường hợp cá nhân nộp thuế khoán bị thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo thì gửi văn bản đề nghị miễn (giảm) thuế theo mẫu số 01/MGTH ban hành kèm theo Thông tư số 156/2013/TT-BTC đến cơ quan thuế chậm nhất là 90 ngày kể từ ngày kết thúc năm dương lịch.

Cơ quan thuế căn cứ hồ sơ miễn (giảm) thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn hiện hành để xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

c) Cá nhân kinh doanh nộp thuế khoán chuyển đổi hình thức khai thuế

Cá nhân kinh doanh đang nộp thuế theo phương pháp khoán nếu có yêu cầu chuyển đổi hình thức khai thuế theo từng lần phát sinh thì cơ quan thuế thực hiện thủ tục để chấm dứt quản lý thuế đối với cá nhân theo phương pháp khoán và thực hiện các thủ tục giảm thuế khoán theo hướng dẫn như với cá nhân ngừng/nghỉ kinh doanh hướng dẫn tại điểm a khoản 11 Điều này.

Mời các bạn xem tiếp: Đối tượng chịu thuế trong hoạt động cho thuế tài sản của cá nhân

Bài viết liên quan

Công văn số 4403/BTC-CST - Xử lý thuế GTGT của tài sản, hàng hóa bị tổn thất

Ngày 06 tháng 05 năm 2015, Bộ tài chính ban hành Công văn số 4403/BTC-CST - Xử lý thuế GTGT của tài ...

Tài khoản 221 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, ...

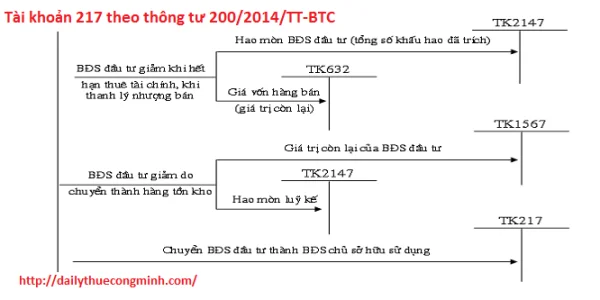

Tài khoản 217 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán 1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm ...

Tài khoản 222 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh toàn bộ vốn góp vào công ty liên doanh và công ...

Tài khoản 228 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, ...

Tài khoản 229 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán 1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm ...