Áp dụng tỷ giá của một số trường hợp cụ thể năm 2015 mới nhất

1. Tỷ giá ghi trên hóa đơn

Thông tư số 39/2014/TT-BTC tại điểm e, khoản 2 điều 16, quy định về việc lập hóa đơn như sau:

" e) Đồng tiền ghi trên hóa đơnĐồng tiền ghi trên hóa đơn là đồng Việt Nam.

Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Ví dụ: 10.000 USD - Mười nghìn đô la Mỹ.

Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn.

Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá."

2. Tỷ giá xác định doanh thu, chi phí và tính thuế

Theo quy định tại thông tư số 26/2015/TT-BTC hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại nghị định số 12/2015/NĐ-CP tại điểm 3, điều 27 quy định về đồng tiền nộp thuế và xác định doanh thu, chi phí, giá tính thuế và các khoản nộp ngân sách nhà nước, có ghi:

" 3. Trường hợp phát sinh doanh thu, chi phí, giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính"

Thông tư số 200/2014/TT-BTC hướng dẫn tỷ giá như sau:

- Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

- Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.

- Các trường hợp cụ thể khác thực hiện theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014.”

3. Tỳ giá tính thuế của hải quan

Theo quy định nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định thi hành Luật Hải quan về thủ tục hải quan, tại điểm 3 điều 21. quy định:

" 3. Tỷ giá giữa đồng Việt Nam với đồng tiền nước ngoài dùng để xác định trị giá tính thuế là tỷ giá ngoại tệ mua vào theo hình thức chuyển khoản của Hội sở chính Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm cuối ngày của ngày thứ năm tuần trước liền kề hoặc là tỷ giá cuối ngày của ngày làm việc liền trước ngày thứ năm trong trường, hợp ngày thứ năm là ngày lễ, ngày nghỉ. Tỷ giá này được sử dụng để xác định tỷ giá tính thuế cho các tờ khai hải quan đăng ký trong tuần"

Căn cứ vào các quy định nêu trên thì:

- Khi lập hóa đơn bán hàng tỷ giá áp dụng là tỷ giá liên ngân hàng

- Khi xác định doanh thu tỳ giá áp dụng là tỷ giá của mua vào của Ngân hàng thương mại nơi người bán mở tài khoản

- Khi xác định chi phí tỷ giá áp dụng là tỷ giá bán ra của Ngân hàng thương mại nơi người bán mở tài khoản

- Khi xác định giá tính thuế cho các tờ khai hải quan là tỷ giá mua vào của Hội sở chính ngân hàng Ngoại thương Việt nam

Bài viết liên quan

Quy định hàng cho, biếu, tặng năm 2015

Doanh nghiệp có những hàng hóa dùng để cho, biếu, tặng cho khách hàng hoặc dùng chính hàng hóa đó để ...

Quy định về khấu trừ thuế đối với cá nhân kinh doanh

Thuế đối với cá nhân kinh doanh được thay đổi nhiều lần từ Thông tư 111/2013/TT-BTC, Quy định về ...

Xử lý đối với những trường hợp xuất hóa đơn ghi sai thuế xuất thuế GTGT

Những trường hợp bên bán xuất hóa đơn ghi sai thuế suất, bên mua nhận hóa đơn ghi sai thuế suất, ảnh ...

Kế toán hoa hồng đại lý bán hàng

Những điều cần biết về hạch toán kế toán hoa hồng đại lý bán hàng, Đại lý thuế Công Minh xin được ...

Điều kiện dự thi chứng chỉ hành nghề thuế

Theo Điều 11, Thông tư 117/2012/TT-BTC về điều kiện dự thi chứng chỉ hành nghề thuế: Người dự thi ...

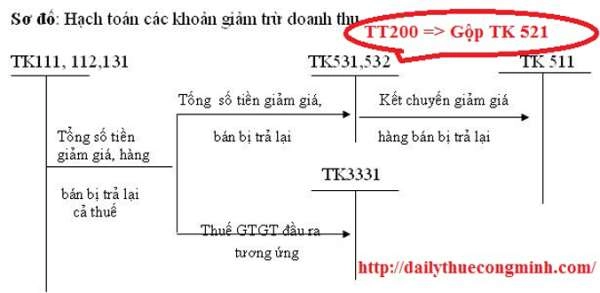

Hạch toán các khoản giảm trừ doanh thu theo Thông tư 200

Thông tư 200/2014/TT-BTC các tài khoản 531, 532, 521 giờ gộp chung thành tài khoản 521 thành các ...