Mục lục thông tư 200/2014/TT-BTC

Để hệ thống, hay tóm tắt nội dung cơ bản của một văn thì không thể thiếu trong tay bạn đọc tờ mục lục và các bài viết liên quan của văn bản đó, sau đây Đại lý thuế Công Minh xin được chia sẻ bản mục lục văn bản này nhằm giúp các bạn đọc làm kế toán, thuế, hay đang học trong ghế giảng đưởng cũng có thể nhìn tóm lược phần nào nội dung của chế độ kế toán trong doanh nghiệp (Thông tư 200/2014/TT-BTC).

Mục lục

THÔNG TƯ 200/2014/TT- BTC HƯỚNG DẪN CHẾ ĐỘ KẾ TOÁN DOANH NGHIỆP

Chương I QUY ĐỊNH CHUNGĐiều 1. Đối tượng áp dụng

Điều 2. Phạm vi điều chỉnh

Điều 3. Đơn vị tiền tệ trong kế toán

Điều 4. Lựa chọn đơn vị tiền tệ trong kế toán

Điều 5. Chuyển đổi Báo cáo tài chính lập bằng đơn vị tiền tệ trong kế toán là ngoại tệ sang Đồng Việt ...

Điều 6. Kiểm toán Báo cáo tài chính trong trường hợp sử dụng đơn vị tiền tệ trong kế toán là ngoại tệ

Điều 7. Thay đổi đơn vị tiền tệ trong kế toán

Điều 8. Quyền và trách nhiệm của doanh nghiệp đối với việc tổ chức kế toán tại các đơn vị trực thuộc ...

Điều 9. Đăng ký sửa đổi Chế độ kế toán

Điều 10. Chế độ kế toán áp dụng đối với nhà thầu nước ngoài

Chương II TÀI KHOẢN KẾ TOÁN

Điều 11. Nguyên tắc kế toán tiền

Điều 12. Tài khoản 111 – Tiền mặt

Điều 13. Tài khoản 112 - Tiền gửi ngân hàng

Điều 14. Tài khoản 113 – Tiền đang chuyển

Điều 15. Tài khoản 121 - Chứng khoán kinh doanh

Điều 16. Tài khoản 128 - Đầu tư nắm giữ đến ngày đáo hạn

Điều 17. Nguyên tắc kế toán các khoản phải thu

Điều 18. Tài khoản 131 - Phải thu của khách hàng

Điều 19. Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ

Điều 20. Tài khoản 136 - Phải thu nội bộ

Điều 21. Tài khoản 138 - Phải thu khác

Điều 22. Tài khoản 141 - Tạm ứng

Điều 23. Nguyên tắc kế toán Hàng tồn kho

Điều 24. Tài khoản 151 - Hàng mua đang đi đường

Điều 25. Tài khoản 152 - Nguyên liệu, vật liệu

Điều 26. Tài khoản 153 - Công cụ, dụng cụ

Điều 27. Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang

Điều 28. Tài khoản 155 - Thành phẩm

Điều 29. Tài khoản 156 - Hàng hóa

Điều 30. Tài khoản 157 – Hàng gửi đi bán

Điều 31. Tài khoản 158 - Hàng hóa kho bảo thuế

Điều 32. Tài khoản 161 - Chi sự nghiệp

Điều 33. Tài khoản 171 - Giao dịch mua, bán lại trái phiếu Chính phủ

Điều 34. Nguyên tắc kế toán tài sản cố định, bất động sản đầu tư và chi phí đầu tư xây dựng cơ bản dở ...

Điều 35. Tài khoản 211 - Tài sản cố định hữu hình

Điều 36. Tài khoản 212 - Tài sản cố định thuê tài chính

Điều 37. Tài khoản 213 - Tài sản cố định vô hình

Điều 38. Tài khoản 214 - Hao mòn tài sản cố định

Điều 39. Tài khoản 217 - Bất động sản đầu tư

Điều 40. Nguyên tắc kế toán các khoản đầu tư vốn vào đơn vị khác

Điều 41. Tài khoản 221 – Đầu tư vào công ty con

Điều 42. Tài khoản 222 - Đầu tư vào công ty liên doanh, liên kết

Điều 43. Tài khoản 228 - Đầu tư khác

Điều 44. Kế toán giao dịch hợp đồng hợp tác kinh doanh

Điều 45. Tài khoản 229 - Dự phòng tổn thất tài sản

Điều 46. Tài khoản 241 - Xây dựng cơ bản dở dang

Điều 47. Tài khoản 242 - Chi phí trả trước

Điều 48. Tài khoản 243 - Tài sản thuế thu nhập hoãn lại

Điều 49. Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

Điều 50: Nguyên tắc kế toán các khoản nợ phải trả

Điều 51. Tài khoản 331 – Phải trả cho người bán

Điều 52. Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

Điều 53. Tài khoản 334 - Phải trả người lao động

Điều 54. Tài khoản 335 – Chi phí phải trả

Điều 55. Tài khoản 336 – Phải trả nội bộ

Điều 56. Tài khoản 337 – Thanh toán theo tiến độ hợp đồng xây dựng

Điều 57. Tài khoản 338 – Phải trả, phải nộp khác

Điều 58. Tài khoản 341 – Vay và nợ thuê tài chính

Điều 59. Tài khoản 343 – Trái phiếu phát hành

Điều 60. Tài khoản 344 - Nhận ký quỹ, ký cược

Điều 61. Tài khoản 347 – Thuế thu nhập hoãn lại phải trả

Điều 62. Tài khoản 352 – Dự phòng phải trả

Điều 63. Tài khoản 353 – Quỹ khen thưởng, phúc lợi

Điều 64. Tài khoản 356 – Quỹ phát triển khoa học và công nghệ

Điều 65. Tài khoản 357 - Quỹ bình ổn giá

Điều 66. Nguyên tắc kế toán vốn chủ sở hữu

Điều 67. Tài khoản 411 – Vốn đầu tư của chủ sở hữu

Điều 68. Tài khoản 412 – Chênh lệch đánh giá lại tài sản

Điều 69. Tài khoản 413 – Chênh lệch tỷ giá hối đoái

Điều 70. Tài khoản 414 - Quỹ đầu tư phát triển

Điều 71. Tài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp

Điều 72. Tài khoản 418 – Các quỹ khác thuộc vốn chủ sở hữu

Điều 73. Tài khoản 419 – Cổ phiếu quỹ

Điều 74. Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối

Điều 75. Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản

Điều 76. Tài khoản 461 – Nguồn kinh phí sự nghiệp

Điều 77. Tài khoản 466 – Nguồn kinh phí hình thành tài sản cố định

Điều 78. Nguyên tắc kế toán các khoản doanh thu

Điều 79. Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

Điều 80. Tài khoản 515 - Doanh thu hoạt động tài chính

Điều 81. Tài khoản 521 - Các khoản giảm trừ doanh thu

Điều 82. Nguyên tắc kế toán các khoản chi phí

Điều 83. Tài khoản 611 - Mua hàng

Điều 84. Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Điều 85. Tài khoản 622 – Chi phí nhân công trực tiếp

Điều 86. Tài khoản 623 - Chi phí sử dụng máy thi công

Điều 87. Tài khoản 627 – Chi phí sản xuất chung

Điều 88. Tài khoản 631 - Giá thành sản xuất

Điều 89. Tài khoản 632 – Giá vốn hàng bán

Điều 90. Tài khoản 635 – Chi phí tài chính

Điều 91. Tài khoản 641 - Chi phí bán hàng

Điều 92. Tài khoản 642 – Chi phí quản lý doanh nghiệp

Điều 93. Tài khoản 711 - Thu nhập khác

Điều 94. Tài khoản 811 - Chi phí khác

Điều 95. Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

Điều 96. Tài khoản 911 - Xác định kết quả kinh doanh

Chương III BÁO CÁO TÀI CHÍNH

MỤC 1. QUY ĐỊNH CHUNG

Điều 97. Mục đích của Báo cáo tài chính

Điều 98. Kỳ lập Báo cáo tài chính

Điều 99. Đối tượng áp dụng, trách nhiệm lập và chữ ký trên Báo cáo tài chính

Điều 100. Hệ thống Báo cáo tài chính của doanh nghiệp

Điều 101. Yêu cầu đối với thông tin trình bày trong Báo cáo tài chính

Điều 102. Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên ...

Điều 103. Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán

Điều 104. Nguyên tắc lập và trình bày Báo cáo tài chính khi chuyển đổi hình thức sở hữu doanh nghiệp

Điều 105. Nguyên tắc lập và trình bày Báo cáo tài chính khi chia tách, sáp nhập doanh nghiệp

Điều 106. Lập và trình bày Báo cáo tài chính khi doanh nghiệp không đáp ứng giả định hoạt động liên tục

Điều 107. Đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng và nộp các cơ quan chức ...

Điều 108. Nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán

Điều 109. Thời hạn nộp Báo cáo tài chính

Điều 110. Nơi nhận Báo cáo tài chính

MỤC 2. NỘI DUNG VÀ PHƯƠNG PHÁP LẬP BÁO CÁO TÀI CHÍNH

Điều 111. Những thông tin chung về doanh nghiệp

Điều 112. Hướng dẫn lập và trình bày Bảng cân đối kế toán năm

Điều 113. Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

Điều 114. Hướng dẫn lập và trình bày Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DN)

Điều 115. Phương pháp lập và trình bày Thuyết minh BCTC (Mẫu số B09 - DN)

Chương IV CHỨNG TỪ KẾ TOÁN

Điều 116. Quy định chung về chứng từ kế toán

Điều 117. Hệ thống biểu mẫu chứng từ kế toán

Điều 118. Lập và ký chứng từ kế toán

Điều 119. Trình tự luân chuyển và kiểm tra chứng từ kế toán

Điều 120. Dịch chứng từ kế toán ra tiếng Việt

Điều 121. Sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán

Chương V SỔ KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN

Điều 122. Sổ kế toán

Điều 123. Trách nhiệm của người giữ và ghi sổ kế toán

Điều 124. Mở, ghi sổ kế toán và chữ ký

Điều 125. Sửa chữa sổ kế toán

Chương VI TỔ CHỨC THỰC HIỆN

Điều 126. Chuyển đổi số dư trên sổ kế toán

Điều 127. Điều khoản hồi tố

Điều 128 Thông tư này có hiệu lực áp dụng sau 45 ngày kể từ ngày ký và áp dụng cho năm tài chính bắt ...

Điều 129 Các Tổng công ty, Công ty có chế độ kế toán đặc thù đã được Bộ Tài chính ban hành Thông tư riêng ...

Điều 130 Các Bộ, ngành, Uỷ ban Nhân dân, Sở Tài chính, Cục Thuế các Tỉnh, Thành phố trực thuộc Trung ...

Bài viết liên quan

Điểm mới Thông tư 200/2014/TT-BTC

Từ khi Quyết định 15/2006/QĐ-BTC và QĐ 48/2006/QĐ-BTC và thông tư 244/2009/TT-BTC ra đã trải qua 09 ...

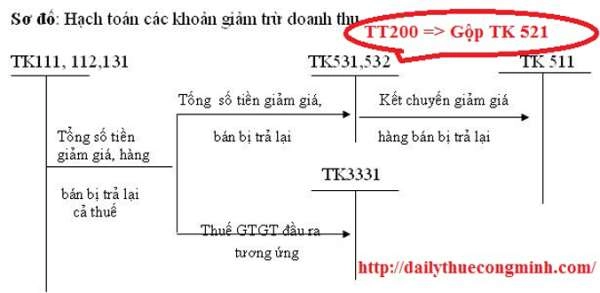

Hạch toán các khoản giảm trừ doanh thu theo Thông tư 200

Thông tư 200/2014/TT-BTC các tài khoản 531, 532, 521 giờ gộp chung thành tài khoản 521 thành các ...

Điều kiện dự thi chứng chỉ hành nghề thuế

Theo Điều 11, Thông tư 117/2012/TT-BTC về điều kiện dự thi chứng chỉ hành nghề thuế: Người dự thi ...

Tài khoản 111 Theo thông tư 200/2014/TT-BTC

Tài khoản 111 – Tiền mặt Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình hình thu, chi, ...

Tài khoản 112 Theo thông tư 200/2014/TT-BTC

Tài khoản 112 - Tiền gửi ngân hàng Nguyên tắc kế toán Tài khoản này dùng để phản ánh số hiện có và ...

Kế toán ở doanh nghiệp vận tải

Kế toán ở những doanh nghiệp vận tải theo những chi phí và nghiệp vụ đặc thù trong lĩnh vực vận tải. ...