Để thực hiện quyết toán thuế TNCN năm 2015, người lao động phải chuẩn bị các hồ sơ quyết toán thuế và nộp tại các đơn đơn vị quản lý thuế đối với người lao động. Vậy Thủ tục quyết toán thuế TNCN năm 2015 người lao động sẽ phải thực hiện các công việc nào? Đại lý thuếCông Minh xin chia sẻ Thủ tục quyết toán thuế TNCN năm 2015 mới nhất.

Thủ tục quyết toán thuế TNCN năm 2015 mới nhất

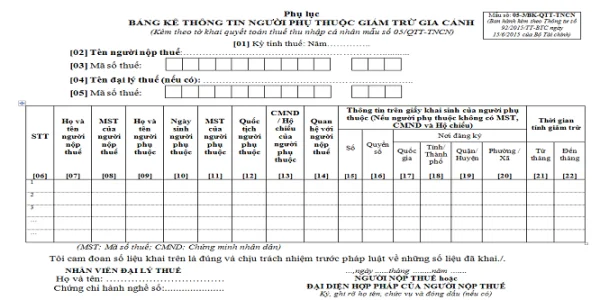

1. Hồ sơ khai quyết toán thuế Thủ tục quyết toán thuế TNCN năm 2015 mới nhất Hồ sơ khai quyết toán thuế TNCN năm 2015 thực hiện theo hướng dẫn tại điểm b.2, khoản 1; điểm b.2, khoản 2, Điều 16 Thông tư số 156/TT-BTC ngày 06/11/2013; Thông tư số 119/2014/TT-BTC ngày 25/8/2014; Thông tư số 151/2014/TT-BTC ngày 10/10/2014 và Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính. Cụ thể một số nội dung cần lưu ý như sau: - Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế. - Trường hợp người nộp thuế bị mất chứng từ khấu trừ thuế (liên giao cho người nộp thuế) thì người nộp thuế có thể sử dụng bản chụp chứng từ khấu trừ thuế (liên lưu tại tổ chức chi trả thu nhập) để chứng minh số thuế thu nhập đã khấu trừ, đã tạm nộp trong năm khi hoàn thuế, quyết toán thuế. Cơ quan thuế nhận hồ sơ có trách nhiệm đối chiếu chứng từ khấu trừ thuế người nộp thuế cung cấp với các thông tin trên hệ thống dữ liệu ngành thuế và một số tài liệu khác liên quan khi giải quyết hồ sơ hoàn thuế, quyết toán thuế cho người nộp thuế. 2. Nơi nộp hồ sơ quyết toán thuế2.1. Đối với tổ chức trả thu nhập Theo hướng dẫn tại khoản 1, Điều 16 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính thì nơi nộp hồ sơ quyết toán thuế TNCN đối với tổ chức trả thu nhập như sau: - Tổ chức trả thu nhập là cơ sở sản xuất, kinh doanh nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý tổ chức. - Tổ chức trả thu nhập là cơ quan Trung ương; cơ quan thuộc, trực thuộc Bộ, ngành, UBND cấp tỉnh; cơ quan cấp tỉnh nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính. - Tổ chức trả thu nhập là cơ quan thuộc, trực thuộc UBND cấp huyện; cơ quan cấp huyện nộp hồ sơ khai thuế tại Chi cục Thuế nơi tổ chức đóng trụ sở chính. - Tổ chức trả thu nhập là các cơ quan ngoại giao, tổ chức quốc tế, văn phòng đại diện của các tổ chức nước ngoài nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính. 2.2. Đối với cá nhân Theo hướng dẫn tại điểm c, khoản 3, Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính thì nơi nộp hồ sơ quyết toán của cá nhân cư trú có thu nhập từ tiền lương, tiền công như sau: - Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế trong năm thì nơi nộp hồ sơ quyết toán thuế là Cục Thuế nơi cá nhân nộp hồ sơ khai thuế trong năm. - Cá nhân có thu nhập từ tiền lương, tiền công từ hai nơi trở lên thuộc diện tự quyết toán thuế thì nơi nộp hồ sơ quyết toán thuế như sau: + Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức trả thu nhập nào thì nộp hồ sơ quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý tổ chức trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ quyết toán thuế tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú). Ví dụ 8: Năm 2015, ông S làm việc tại TP Hồ Chí Minh và thuộc diện phải trực tiếp quyết toán thuế TNCN. Tháng 01/2016, ông S chuyển ra Hà Nội làm việc tại Công ty A do Chi cục Thuế quận Hoàn Kiếm quản lý và cư trú tại Chi cục Thuế quận Tây Hồ. Như vậy, Ông S nộp hồ sơ quyết toán thuế TNCN năm 2015 tại: Chi cục Thuế quận Hoàn Kiếm nếu tại thời điểm quyết toán năm 2015, Ông S đang được tính giảm trừ bản thân tại Công ty A. Chi cục Thuế quận Tây Hồ nếu tại thời điểm quyết toán năm 2015, Ông S không tính giảm trừ bản thân tại Công ty A. + Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất kỳ tổ chức trả thu nhập nào thì nộp hồ sơ quyết toán thuế tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú). - Trường hợp cá nhân không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì quyết toán thuế tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú). - Cá nhân trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức trả thu nhập nào thì nơi nộp hồ sơ quyết toán thuế là Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú). 3.Đối với cá nhân cư trú tại nhiều nơi và thuộc diện quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú Trường hợp cá nhân cư trú tại nhiều nơi và thuộc diện quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú thì cá nhân lựa chọn một nơi cư trú để quyết toán thuế.