Quy định về Khai thuế bảo vệ môi trường theo thông tư 156

Theo thông tư 156 ban hành năm 2013 có quy định về một số trường hợp Doanh nghiệp phải thực hiện kê khai thuế bảo vệ môi trường cho các hoạt động sản xuất hàng hóa của mình , Đại lý thuế Công Minh xin chia sẻ Quy định về Khai thuế bảo vệ môi trường để doanh nghiệp được biết và thực hiện cho đúng trong công tác kê khai cũng như lập báo cáo tài chính cuối năm và quyết toán thuế doanh nghiệp như sau

Quy định về Khai thuế bảo vệ môi trường

Địa điểm nộp hồ sơ khai thuế

a) Đối với hàng hóa sản xuất trong nước (trừ than đá tiêu thụ nội địa của Tập đoàn công nghiệp Than - Khoáng sản Việt Nam và xăng dầu của các công ty kinh doanh xăng dầu đầu mối) hoặc bao bì thuộc loại để đóng gói sản phẩm mà người mua không sử dụng để đóng gói sản phẩm, người nộp thuế bảo vệ môi trường thực hiện nộp hồ sơ khai thuế bảo vệ môi trường với cơ quan thuế quản lý trực tiếp.

Trường hợp người nộp thuế có cơ sở sản xuất kinh doanh hàng hóa chịu thuế bảo vệ môi trường tại tỉnh, thành phố trực thuộc trung ương khác với trụ sở chính thì nộp hồ sơ khai thuế bảo vệ môi trường với cơ quan thuế quản lý trực tiếp tại địa phương nơi có cơ sở sản xuất kinh doanh hàng hóa chịu thuế bảo vệ môi trường.

b) Đối với hàng hóa nhập khẩu (trừ trường hợp xăng dầu nhập khẩu của các công ty kinh doanh xăng dầu đầu mối), người nộp thuế nộp hồ sơ khai thuế với cơ quan hải quan nơi làm thủ tục hải quan.

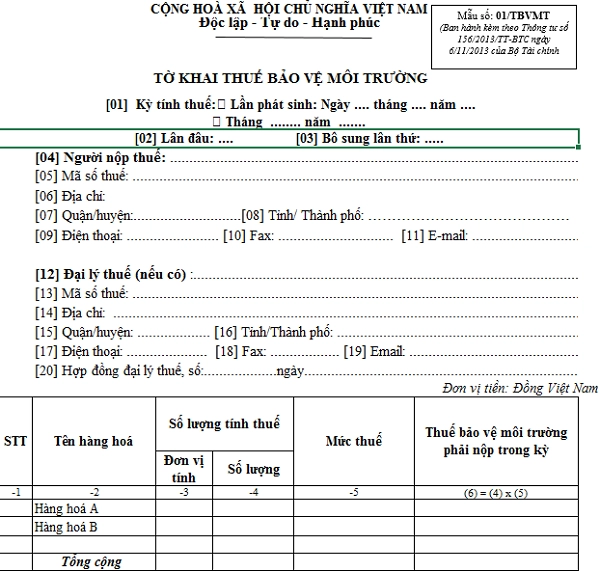

Hồ sơ khai thuế

Hồ sơ khai thuế bảo vệ môi trường là tờ khai theo mẫu số 01/TBVMT ban hành kèm theo Thông tư này và các tài liệu liên quan đến việc khai thuế, tính thuế.

Tổ chức, cá nhân sản xuất kinh doanh hàng hóa tự chịu trách nhiệm về việc kê khai thuế bảo vệ môi trường. Trường hợp phát hiện khai sai, gian lận, trốn thuế thì phải bị xử lý theo quy định của pháp luật về quản lý thuế.

Khai thuế bảo vệ môi trường

a) Đối với hàng hóa sản xuất (hoặc bao bì thuộc loại để đóng gói sản phẩm mà người mua không sử dụng để đóng gói sản phẩm) bán ra, trao đổi, tiêu dùng nội bộ, tặng cho, khuyến mại, quảng cáo thực hiện khai thuế, tính thuế và nộp thuế theo tháng.

Đối với hàng hóa của cơ sở sản xuất, trường hợp trong tháng không phát sinh thuế bảo vệ môi trường phải nộp thì người nộp thuế vẫn kê khai và nộp tờ khai cho cơ quan quản lý thuế để theo dõi.

b) Đối với hàng hóa nhập khẩu, hàng hóa nhập khẩu ủy thác thuộc diện chịu thuế bảo vệ môi trường thì người nộp thuế thực hiện khai thuế, tính thuế và nộp thuế theo từng lần phát sinh (trừ trường hợp xăng dầu nhập khẩu của các công ty kinh doanh xăng dầu đầu mối) theo quy định của pháp luật quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Như vậy chúng tôi vừa chia sẻ một số quy định trong việc khai thuế bảo vệ môi trường để doanh nghiệp có thể nắm rõ hơn về các quy định này

Mời các bạn tham khảo thêm bài viết, Đại lý thuế Công Minh chia sẻ:

Bài viết liên quan

Mẫu tờ khai thuế tài nguyên mẫu 01/TAIN

Để lập được hồ sơ khai thuế tài nguyên, người nộp thuế phải tờ khai thuế tài nguyên mẫu 01/TAIN. Vậy ...

Hướng dẫn kê khai thuế tài nguyên theo thông tư 156

Đối với các cá nhân tổ chức khi thực hiện khai thác tài nguyên môi trường thì phải thực hiện nghĩa ...

Bảng kê hàng hoá dịch vụ bán ra chịu thuế tiêu thụ đặc biệt

Để lập được hồ sơ khai thuế tiêu thu đặc biệt, người nộp thuế phải nộp kèm bảng Bảng kê hàng hoá ...

Mẫu tờ khai thuế bảo vệ môi trường số 01/TBVMT

Để lập được hồ sơ thuế bảo vệ môi trường, người nộp thuế phải tờ khai thuế tài nguyên mẫu 01/TBVMT. ...

Một số trường hợp khai thuế bảo vệ môi trường

Nhiều doanh nghiệp không biết mình có thuộc đối tượng phải khai thuế bảo vệ môi trường hay không? ...

Quy định về khai thuế môn bài theo thông tư 156

Đối với mỗi doanh nghiệp khi bắt đầu thành lập công ty thì đều phải kê khai và nộp thuế môn bài. Để ...