Hồ sơ quyết toán thuế TNCN năm 2015 cho người nộp thuế

Để có thể quyết toán thuế TNCN năm 2015, người nộp thuế cần phải thực hiện hoàn thiện các hồ sơ quyết toán thuế TNCN. Vậy những hồ sơ bao gồm các biểu mẫu gì? Đại lý thuế Công Minh xin chia sẻ Hồ sơ quyết toán thuế TNCN năm 2015 cho người nộp thuế

Hồ sơ quyết toán thuế TNCN năm 2015

Hồ sơ khai quyết toán thuế TNCN năm 2015 thực hiện theo hướng dẫn tại điểm b.2, khoản 1; điểm b.2, khoản 2, Điều 16 Thông tư số 156/TT-BTC; Thông tư số 119/2014/TT-BTC ngày 25/8/2014; Thông tư sổ 151 /2014/TT-BTC ngày 10/10/2014 và Thông tư số 92/2015/TT-BTC của Bộ Tài chính:

1 . Đối với TCTTN từ tiền lương, tiền công:

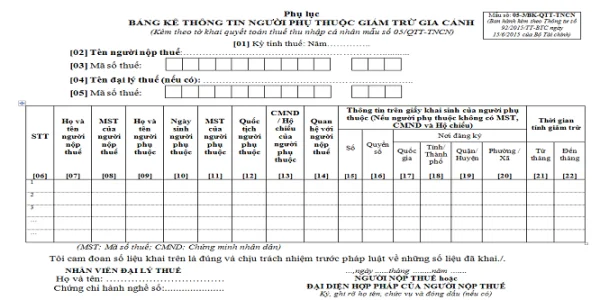

Gồm Tờ khai số 05/KK-TNCN, và các Phụ lục số 05-1/BK-TNCN, 05- 2/BK-TNCN, 05-3/BK-TNCN.

2. Đối với các cá nhân cư trú có thu nhập từ tiền lương, tiền công QTT trực tiếp với cơ quan thuế:

Gồm Tờ khai mẫu sổ 09/KK-TNCN, Phụ lục mẫu số 09-1/PL-TNCN, Phụ lục 09-3/PL-TNCN nếu có đăng ký giảm trừ gia cảnh.

Bản chụp các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ờ nước ngoài (nếu có). Cá nhân cam kết chịu trách nhiệm về tính chính xác của các thông tin trên bản chụp đó. Trường hợp, theo quy định của luật pháp nước ngoài, CQT nước ngoài không cấp giấy xác nhận số thuế đã nộp, NNT có thể nộp bản chụp Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc bản chụp chứng từ ngân hàng đối với số thuế đã nộp ờ nước ngoài có xác nhận của NNT. Bản chụp các hoá đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có). Trường hợp cá nhân nhận thu nhập từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài phải có tài liệu chứng minh về số tiền đã trả của đon vị, tổ chức trả thu nhập ở nước ngoài.

TCTTN truy cập trang www.gdt.gov.vn hoặc tncnonline.com.vn để tài về một trong các phần mềm nộp hồ sơ khai thuể qua mạng iHTKK, phiên bản 3.1.6, phần mềm hỗ trợ kê khai thuể HTKK, phiên bản 3.3.5; phần mềm TNCN online, phiên bản 3.2.3 để tải các Tò' khai, Phụ lục kèm theo trên đê khai QTT TNCN năm 2015 (cập nhật khi có phiên bản mới nhất trên các ứng dụng của ngành thuế).

Nơi nộp hồ sơ quyết toán thuế TNCN

1. Đối với TCTTN: Nơi nộp hồ sơ QTT TNCN năm 2015 đối với TCTTN từ tiền lương, tiền công thực hiện theo hướng dẫn tại điểm c, khoản 1, Điều 16 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính. TCTTN nộp hồ sơ QTT TNCN tại Cục Thuế hoặc Chi cục Thuế trực tiếp quản lý, cụ thể: TCTTN là cơ sở sản xuất, kinh doanh nộp hồ sơ khai thuế tại CQT trực tiếp quản lý tổ chức. TCTTN là cơ quan Trung ương; cơ quan thuộc, trực thuộc Bộ, ngành, ƯBND cấp tình; cơ quan cấp tình nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính. TCTTN là cơ quan thuộc, trực thuộc UBND cấp huyện; cơ quan cấp huyện nộp hồ sơ khai thuế tại Chi cục Thuế nơi tổ chức đóng trụ sở chính. TCTTN là các cơ quan ngoại giao, tổ chức quốc tể, văn phòng đại diện của các tổ chức nước ngoài nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sờ chính. 2. Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công quyết toán thuế trực tiếp với cơ quan thuế:- Cá nhân có thu nhập từ tiền lương, tiền công từ hai nơi trở lên thuộc diện QTT trực tiếp với cơ quan thuế thì nơi nộp hồ sơ QTT như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế thì nơi nộp hồ sơ QTT lả Cục Thuế nơi cá nhân nộp hồ sơ khai thuế trong năm.

- Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại TCTTN nào thì nộp hồ sơ QTT tại cơ quan thuế trực tiếp quản lý TCTTN đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại TCTTN cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ ỌTT tại cơ quan thuế quản lý TCTTN cuối cùng. Trường hợp cá nhân cỏ thay đổi nơi làm việc và tại TCTTN cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ QTT tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú).

- Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ TCTTN nào thì nộp hồ sơ QTT tại Chi cục Thuế nơi cá nhân cư trú (nơi đãng ký thường trú hoặc tạm trú).

- Trường hợp cá nhân không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 3 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì QTT tại Chi cục Thuế nơi cá nhân cư trú (nơi đãng ký thường trú hoặc tạm trú).

- Cá nhân trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại TCTTN nào thì nơi nộp hồ sơ QTT là Chi cục Thuế nơi cá nhân cư trú (nơi đãng ký thường trú hoặc tạm trú).

- Các thu nhập không tính thuế TNCN khi quyết toán

- Hướng dẫn kê khai phụ lục bảng kê số 05-3/BK-TNCN

- Thủ tục quyết toán thuế TNCN năm 2015 mới nhất

- Các trường hợp giảm trừ gia cảnh khi quyết toán thuế TNCN

- Cách xác định thu nhập chịu thuế khi quyết toán thuế TNCN

- Các đối tượng phải quyết toán thuế TNCN năm 2015

- Các hình thức quyết toán thuế TNCN năm 2015

Bài viết liên quan

Các thu nhập không tính thuế TNCN khi quyết toán

Trong khi quyết toán thuế TNCN, người nộp thuế cần thực hiện và xác định được các khoản thu nhập ...

Hướng dẫn kê khai phụ lục bảng kê số 05-3/BK-TNCN

Trong hồ sơ quyết toán thuế TNCN , Người nộp thuế phải thực hiện tờ khai 05/BK-TNCN. Trong đó, người ...

Thủ tục quyết toán thuế TNCN năm 2015 mới nhất

Để thực hiện quyết toán thuế TNCN năm 2015 , người lao động phải chuẩn bị các hồ sơ quyết toán thuế ...

Hướng dẫn cấp mã số thuế cho người phụ thuộc

Trong khi quyết toán thuế TNCN năm 2015, người nộp thuế được đăng ký các khoản giảm trừ cho người ...

Công văn 890/TCT-CS về áp dụng văn bản thu hồi đất

Ngày 03 tháng 03 năm 2016, Tổng cục thuế ban hành Công văn 890/TCT-CS gửi Cục Thuế tỉnh Gia Lai về ...

Các chú ý với doanh thu tính thuế khi quyết toán thuế TNDN

Năm 2015, Bộ Tài chính ban hành Thông tư số 96/2015/TT-BTC hướng dẫn về thuế thu nhập doanh nghiệp. ...