Kê khai thuế điện tử có được nộp hồ sơ khai thuế bằng giấy không

Doanh nghiệp kê khai thuế điện tử có được nộp hồ sơ khai thuế bằng giấy không?

Căn cứ Khoản 2 Điều 15 Thông tư số 180/2010/TT-BTC quy định như sau:

"Kể từ khi CQT chấp nhận hình thức kê khai điện tử đến khi ngừng sử dụng hình thức khai thuế điện tử, NNT không thực hiện thủ tục khai thuế bằng các hình thức khác (trừ trường hợp quy định tại Khoản 2 Điều 9 Thông tư này)."

Căn cứ theo quy định trên thì kể từ khi cơ quan thuế chấp nhận hình thức kê khai thuế điện tử đến khi ngừng sử dụng hình thức khai thuế điện tử thì người nộp thuế không thực hiện khai thuế bằng các hình thức khác.

Căn cứ Thông tư 180/2010/TT-BTC tại Điều 9, Khoản 1 quy định xử lý sự cố trong quá trình thực hiện giao dịch điện tử trong lĩnh vực thuế như sau:

“1. Trường hợp gặp sự cố trong quá trình thực hiện giao dịch điện tử trong lĩnh vực thuế, người nộp thuế, tổ chức cung cấp dịch vụ T-VAN liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ và giải quyết kịp thời.”

Căn cứ Khoản 4 Điều 1 Thông tư số 35/2013/TT-BTC sửa đổi Khoản 2 Điều 9 Thông tư số 180/2010/TT-BTC quy định:

“2. Trường hợp đến hạn nộp hồ sơ khai thuế điện tử mà hệ thống hạ tầng kỹ thuật chưa khắc phục được sự cố, người nộp thuế lập hồ sơ khai thuế bằng giấy và nộp cho cơ quan thuế trực tiếp quản lý.

Trường hợp do lỗi của cổng thông tin điện tử của cơ quan thuế hoặc của tổ chức cung cấp dịch vụ T-VAN (trường hợp sử dụng dịch vụ T-VAN) trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế thì người nộp thuế không bị phạt hành chính về hành vi nộp chậm hồ sơ khai thuế nếu người nộp thuế nộp hồ sơ khai thuế trong thời hạn 3 ngày làm việc kể từ ngày hết hạn nộp hồ sơ khai thuế.”

Căn cứ theo các quy định trên:

Người nộp thuế đã đăng ký kê khai thuế theo hình thức giao dịch điện tử, thì không được thực hiện thủ tục khai thuế bằng các hình thức khác, trừ những trường hợp cụ thể sau:

- Nếu gặp sự cố trong quá trình thực hiện giao dịch giao dịch điện tử trong lĩnh vực thuế, người nộp thuế liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ và giải quyết kịp thời.

- Trường hợp đến hạn nộp hồ sơ khai thuế điện tử mà hệ thống hạ tầng kỹ thuật chưa khắc phục được sự cố, người nộp thuế lập hồ sơ khai thuế bằng giấy và nộp cho cơ quan thuế trực tiếp quản lý.

- Trường hợp do lỗi của cổng thông tin điện tử của cơ quan thuế hoặc của tổ chức cung cấp dịch vụ trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế thì người nộp thuế không bị phạt hành chính về hành vi nộp chậm hồ sơ khai thuế nếu người nộp thuế nộp hồ sơ khai thuế trong thời hạn 3 ngày làm việc kể từ ngày hết hạn nộp hồ sơ khai thuế.

Bài viết liên quan

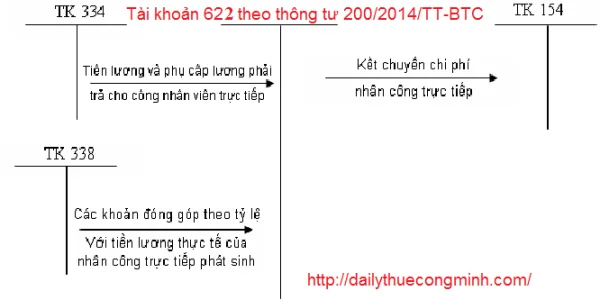

Tài khoản 622 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt ...

Tài khoản 621 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí nguyên liệu, vật liệu sử dụng trực tiếp ...

Tài khoản 611 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh trị giá nguyên liệu, vật liệu, công cụ, dụng ...

Nhập khẩu hàng hóa và những điều lưu ý về kê khai thuế và hạch toán

Tỷ giá là một trong những thay đổi lớn của thông tư 200/2014/TT-BTC, do đó việc ghi nhận tỷ giá của ...

Cá nhân góp vốn thành lập doanh nghiệp bằng hàng hóa, tài sản

Thành lập công ty , Doanh nghiệp khi thành lập có rất nhiều hình thức góp vốn như góp vốn bằng tiền, ...

Hỏi đáp - Đăng ký giảm trừ gia cảnh

HỎI ĐÁP: Có một số bạn kế toán đã gửi mail hỏi Đại lý thuế Công Minh về việc đăng ký giảm trừ gia ...