Các phương pháp kế toán hàng tồn kho

Hàng tồn kho là tài sản quan trọng của doanh nghiệp, vì vậy việc hạch toán hàng tồn khi không chỉ giúp cho doanh nghiệp có một lượng vật tư, hàng hóa dự trữ đúng mức, không dự từ quá nhiều gây ứ độn vốn, mặt khác không dự trữ quá ít để đảm bảo cho quá trình sản xuất kinh doanh của doah nghiệp được tiến hành liên tục không bi gián đoạn. Có hai phương pháp kế toán hàng tồn kho đó là phương pháp kiểm kê định kỳ và phương pháp kê khai thường xuyên. Đại lý thuế Công Minh sẽ giới thiệu với bạn 2 phương pháp kế toán hàng tồn kho trên ở bài viết này. Theo Khoản 2 Điều 23 Thông tư 200 năm 2014 quy định như sau: “ Hàng tồn kho của doanh nghiệp là những tài sản được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh bình thường, gồm: – Hàng mua đang đi trên đường; – Nguyên liệu, vật liệu; Công cụ, dụng cụ; – Sản phẩm dở dang; – Thành phẩm, hàng hoá; hàng gửi bán; – Hàng hoá được lưu giữ tại kho bảo thuế của doanh nghiệp.” Tại Khoản 13 Điều 23 Thông tư 200/2014/TT-BTC quy định có 2 phương pháp kế toán hàng tồn kho như sau: Phương pháp kê khai thường xuyên Phương pháp kiểm kê định kỳ

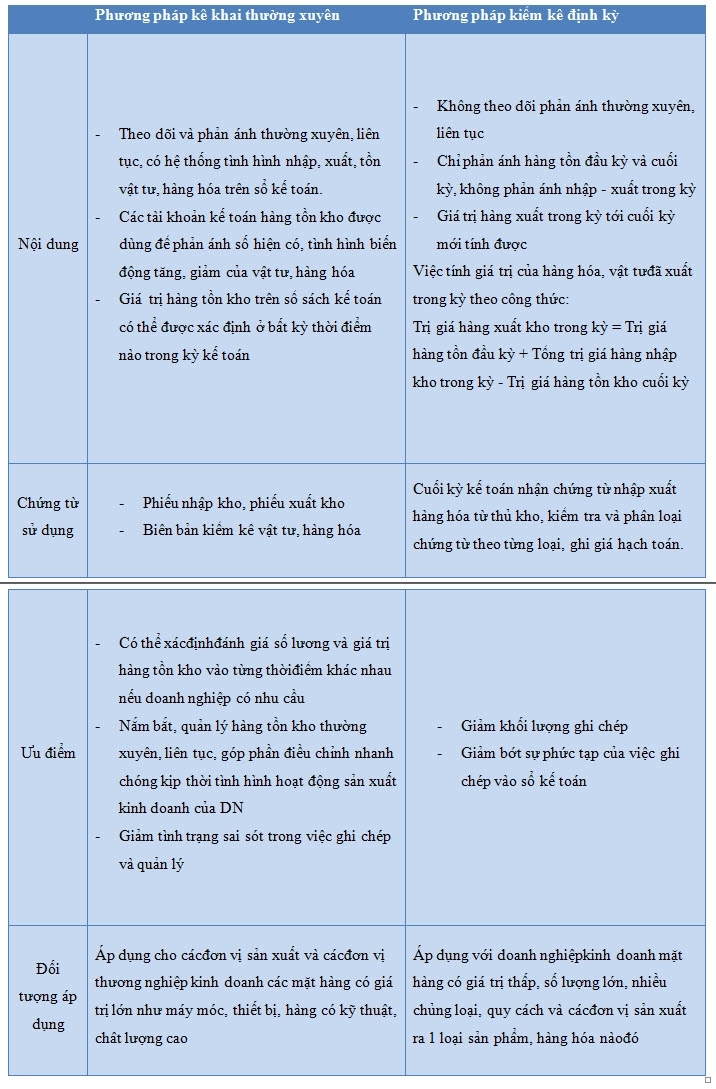

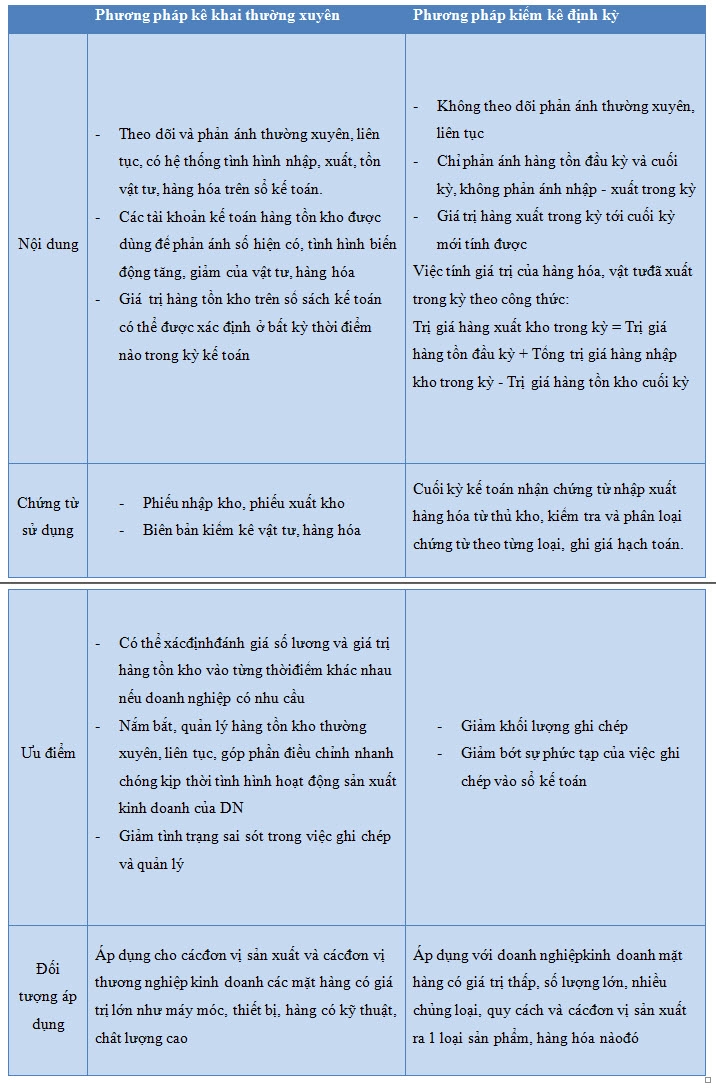

1. So sánh hai phương pháp kế toán hàng tồn kho

2. Hạch toán kế toán hàng tồn kho

Theo Thông tư 200/2014/TT-BTC quy định cách hạch toán hàng tồn kho theo hai phương pháp như sau: a. Phương kê khai thường xuyên (1) Các nghiệp vụ làm tăng giá trị hàng tồn kho trong kỳ, ghi: Nợ TK 151,152..: Hàng tồn kho Nợ TK 133 (nếu có): Thuế giá trị gia tăng được khấu trừ Có TK 331,111,112…: Các tài khoản liên quan (2) Khi xuất bán hàng tồn kho – Ghi nhận giá vốn Nợ TK 632: Gía vốn hàng bán Có TK 151,152..: Hàng tồn kho – Ghi nhận doanh thu Nợ TK 111,131,…: Các tài khoản liên quan Có TK 511: Doanh thu bán hàng Có TK 3331 (nếu có) : Thuế GTGT phải nộp b. Phương pháp kiểm kê định kỳ (1) Đầu kỳ kết chuyển trị giá hàng tồn kho đầu kỳ, kế toán ghi: Nợ TK 611: Mua hàng Có TK 151,152..: Hàng tồn kho (2) Cuối kỳ, căn cứ vào kết quả kiểm kể xác định giá trị hàng tồn kho tồn cuối kỳ, ghi: Nợ TK 151,152..: Hàng tồn kho Có TK 611: Mua hàng (3) Trong kỳ, các nghiệp vụ phát sinh làm tăng, giảm trị giá hàng tồn kho phản ánh thông qua TK 611 (không phản ánh qua TK hàng tồn kho

Bài viết liên quan

Những trường hợp Hoãn thi hành quyết định phạt tiền

Đại lý thuế Công Minh xin chia sẻ một số nội dung Những trường hợp Hoãn thi hành quyết định phạt ...

Thi hành quyết định xử phạt vi phạm hành chính

Đại lý thuế Công Minh xin chia sẻ một số nội dung Thi hành quyết định xử phạt vi phạm hành chính ...

Thời hiệu thi hành quyết định xử phạt vi phạm hành chính về thuế

Đại lý thuế Công Minh xin chia sẻ một số nội dung Thời hiệu thi hành quyết định xử phạt vi phạm hành ...

Không quyết toán thuế thu nhập cá nhân có làm sao không?

Không quyết toán thuế thu nhập cá nhân có làm sao không? Doanh nghiệp, tổ chức cá nhân trả thu nhập ...

Miễn, giảm tiền phạt vi phạm hành chính về thuế

Đại lý thuế Công Minh xin chia sẻ một số nội dung Miễn, giảm tiền phạt vi phạm hành chính về thuế ...

Biện pháp khắc phục hậu quả xử phạt hành chính thuế

Đại lý thuế Công Minh xin chia sẻ một số nội dung Biện pháp khắc phục hậu quả xử phạt hành chính ...