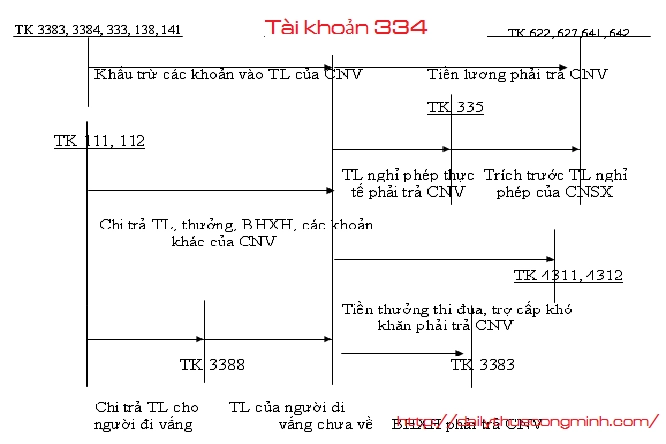

Tài khoản 334 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 334 theo thông tư 133 năm 2016.

Tài khoản 334 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 334 - Phải trả người lao động

Tài khoản này dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động.

2. Kết cấu và nội dung phản ánh của Tài khoản 334

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động;

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Tài khoản 334 có thể có số dư bên Nợ. Số dư bên Nợ tài khoản 334 (nếu có) phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Tài khoản 333 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 331 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải trả theo thông tư 133 năm 2016

Đi kèm với mua hàng luôn luôn phát sinh các khoản nợ phải trả, các khoản thuế mà doanh nghiệp cận ...

Tài khoản 335 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

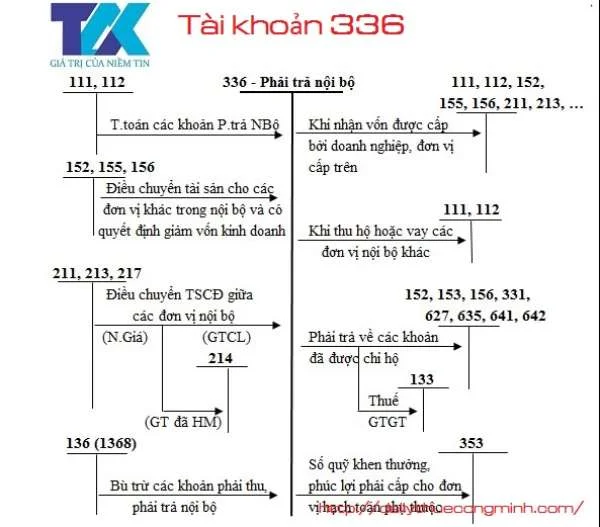

Tài khoản 336 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 338 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...