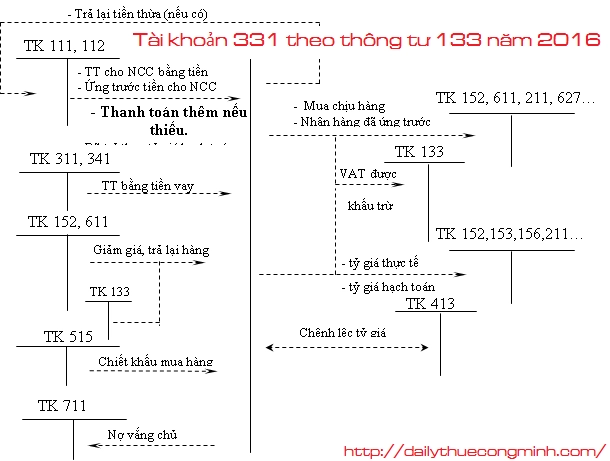

Tài khoản 331 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 331 theo thông tư 133 năm 2016.

Tài khoản 331 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 331 - Phải trả người bán

a) Tài khoản này dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được dùng để phản ánh tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ. Không phản ánh vào tài khoản này các nghiệp vụ mua trả tiền ngay.

b) Nợ phải trả cho người bán, người cung cấp, người nhận thầu xây lắp cần được hạch toán chi tiết cho từng đối tượng phải trả. Trong chi tiết từng đối tượng phải trả, tài khoản này phản ánh cả số tiền đã ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được sản phẩm, hàng hóa, dịch vụ, khối lượng xây lắp hoàn thành bàn giao.

c) Bên giao nhập khẩu ủy thác ghi nhận trên tài khoản này số tiền phải trả người bán về hàng nhập khẩu thông qua bên nhận nhập khẩu ủy thác như khoản phải trả người bán thông thường.

d) Những vật tư, hàng hóa, dịch vụ đã nhận, nhập kho nhưng đến cuối kỳ vẫn chưa có hóa đơn thì sử dụng giá tạm tính để ghi sổ và phải điều chỉnh về giá thực tế khi nhận được hóa đơn hoặc thông báo giá chính thức của người bán.

đ) Khi hạch toán chi tiết các khoản này, kế toán phải hạch toán rõ ràng, rành mạch các khoản chiết khấu thanh toán, chiết khấu thương mại, giảm giá hàng bán của người bán, người cung cấp nếu chưa được phản ánh trong hóa đơn mua hàng.

2. Kết cấu và nội dung phản ánh của Tài khoản 331

Bên Nợ:

- Số tiền đã trả cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người nhận thầu xây lắp;

- Số tiền ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được vật tư, hàng hóa, dịch vụ, khối lượng sản phẩm xây lắp hoàn thành bàn giao;

- Số tiền người bán chấp thuận giảm giá hàng hóa hoặc dịch vụ đã giao theo hợp đồng;

- Chiết khấu thanh toán và chiết khấu thương mại được người bán chấp thuận cho doanh nghiệp giảm trừ vào khoản nợ phải trả cho người bán;

- Giá trị vật tư, hàng hóa thiếu hụt, kém phẩm chất khi kiểm nhận và trả lại người bán;

- Điều chỉnh số chênh lệch giữa giá tạm tính lớn hơn giá thực tế của số vật tư, hàng hóa, dịch vụ đã nhận, khi có hóa đơn hoặc thông báo giá chính thức;

- Đánh giá lại các khoản phải trả cho người bán là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán).

Bên Có:

- Số tiền phải trả cho người bán vật tư, hàng hóa, người cung cấp dịch vụ và người nhận thầu xây lắp;

- Điều chỉnh số chênh lệch giữa giá tạm tính nhỏ hơn giá thực tế của số vật tư, hàng hóa, dịch vụ đã nhận, khi có hóa đơn hoặc thông báo giá chính thức;

- Đánh giá lại các khoản phải trả cho người bán là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán).

Số dư bên Có: Số tiền còn phải trả cho người bán hàng, người cung cấp dịch vụ, người nhận thầu xây lắp.

Tài khoản này có thể có số dư bên Nợ: Số dư bên Nợ (nếu có) phản ánh số tiền đã ứng trước cho người bán hoặc số tiền đã trả nhiều hơn số phải trả cho người bán theo chi tiết của từng đối tượng cụ thể. Khi lập Báo cáo tình hình tài chính, phải lấy số dư chi tiết của từng đối tượng phản ánh ở tài khoản này để ghi 2 chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Nguyên tắc kế toán nợ phải trả theo thông tư 133 năm 2016

Đi kèm với mua hàng luôn luôn phát sinh các khoản nợ phải trả, các khoản thuế mà doanh nghiệp cận ...

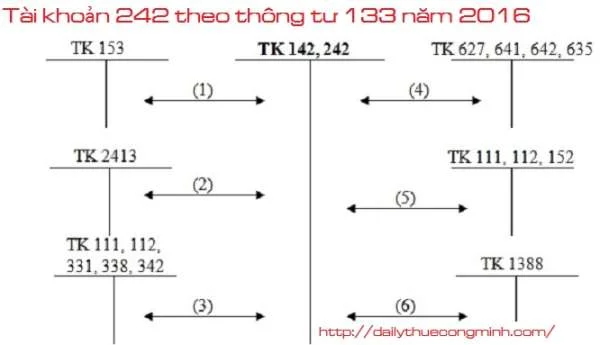

Tài khoản 242 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

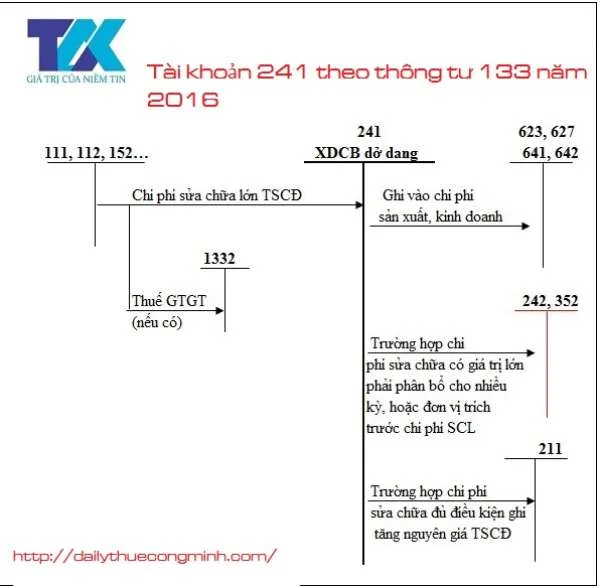

Tài khoản 241 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 333 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

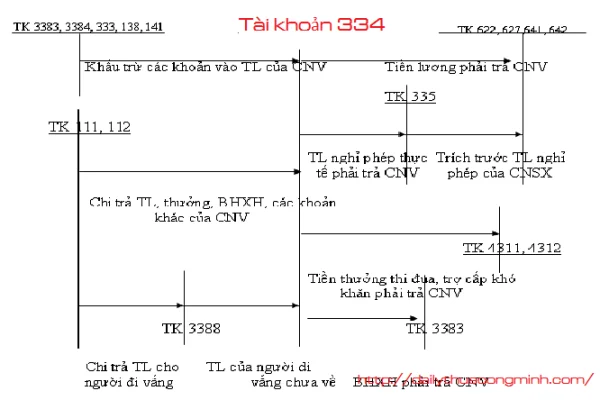

Tài khoản 334 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

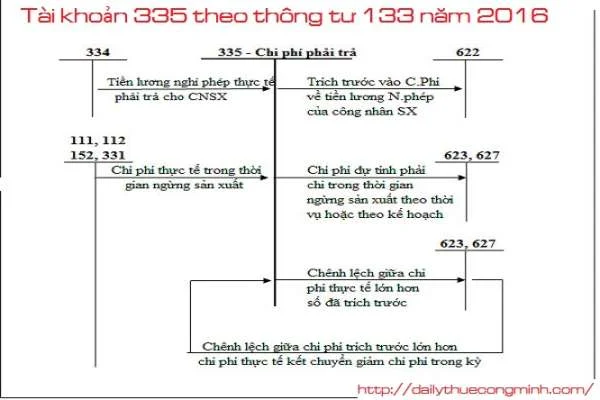

Tài khoản 335 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...