Lỗi kê khai sai trạng thái Tờ khai.

DN kê khai sai trạng thái Tờ khai. DN đã nộp tờ khai chính thức, sau hạn nộp tờ khai DN lại tiếp tục nộp tờ khai chính thức thay vì phải nộp tờ khai bổ sung. Đại lý thuế Công Minh xin chia sẻ Lỗi kê khai sai trạng thái Tờ khai.

Lỗi kê khai sai trạng thái Tờ khai.

- Nguyên tắc kê khai: Trường hợp DN đã nộp TK chính thức, khi đã hết hạn nộp TK chính thức mới phát hiện tờ khai chính thức đã nộp bị sai sót thì phải kê khai và nộp tờ khai bổ sung, không được nộp lại tờ khai chính thức thay thế. Việc nộp TK chính thức thay thế chỉ được thực hiện khi TK này vẫn còn trong hạn nộp hoặc đã quá hạn nộp nhưng doanh nghiệp chưa nộp tờ khai chính thức nào của kỳ kê khai đó.

- Nội dung khai sai: Doanh nghiệp đã nộp tờ khai chính thức đúng hạn, sau thời hạn nộp mới phát hiện tờ khai chính thức sai sót, doanh nghiệp nộp lại tờ khai chính thức thay vì nộp tờ khai bổ sung.

- Hướng dẫn điều chỉnh sửa lỗi sai: Doanh nghiệp thực hiện kê khai bổ sung đối với tờ khai có sai sót và gửi lại cho cơ quan thuế tờ khai đã điều chỉnh, bổ sung.

Ví dụ:

Ngày 20/05/2016, doanh nghiệp nộp tờ khai 01/GTGT chính thức kỳ tính thuế tháng 04/2016. Sau hạn nộp tờ khai, ngày 23/05/2016, doanh nghiệp phát hiện sai sót và nộp tờ khai vẫn đánh dấu trạng thái tờ khai là chính thức.

Như vậy doanh nghiệp đã gửi tờ khai chính thức 2 lần trong đó có lần gửi sau khi đã hết hạn nộp tờ khai; Hệ thống quản lý thuế chỉ hạch toán ghi nhận tờ khai chính thức khi kỳ tính thuế đó doanh nghiệp chưa gửi tờ khai chính thức nào, hoặc doanh nghiệp đã gửi tờ khai chính thức nhưng phát hiện sai sót ngay khi vẫn trong hạn nộp tờ khai của kỳ kê khai đó.

Để khắc phục lỗi này, doanh nghiệp cần điều chỉnh như sau: gửi lại tờ khai 01/GTGT kỳ tính thuế tháng 4/2016 với trạng thái bổ sung lần 1 thay cho tờ khai doanh nghiệp đang ghi là tờ khai chính thức mà doanh nghiệp gửi lần 2

Bài viết liên quan

Lỗi kê khai bổ sung thuế GTGT bị trùng

Nếu Tờ khai trùng số lần kê khai bổ sung trong cùng một kỳ tính thuế thì cách xử lý như thế nào? Đại ...

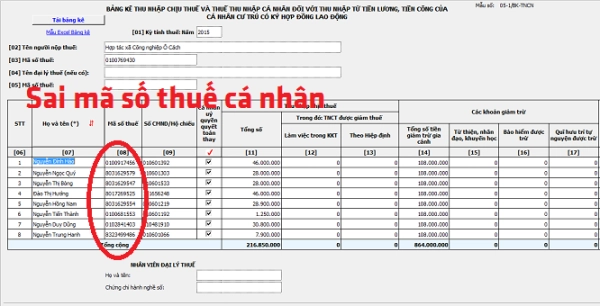

Kê khai sai mã số thuế cá nhân trên tờ khai 05/KK-TNCN

Kê khai sai mã số thuế cá nhân trên tờ khai 05/KK-TNCN có thể xảy ra đối với Doanh nghiệp thực hiện ...

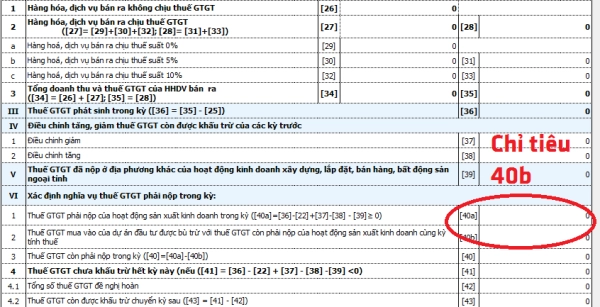

Lỗi kê khai sai chỉ tiêu 40b trên tờ khai thuế 01/GTGT

Chỉ tiêu 40b trên tờ khai mẫu 01/GTGT - số thuế GTGT đầu vào của dự án đầu tư cùng tỉnh thành phố ...

Hướng dẫn sửa Lỗi khai trùng kỳ tính thuế

Trong quá trình kê khai thuế GTGT, Doanh nghiệp có thể bị khai trùng kỳ tính thuế. Đại lý thuế Công ...

Lỗi kê khai sai phương pháp tính thuế.

Việc Doanh nghiệp không xác định được phương pháp tính thuế của đơn vị mình có thể là một lỗi thường ...

Hướng dẫn sử dụng hóa đơn GTGT cho kho hàng

Nếu doanh nghiệp có kho hàng hóa trực thuộc tỉnh, địa phương khác và có nhu cầu xuất hóa đơn khi bán ...