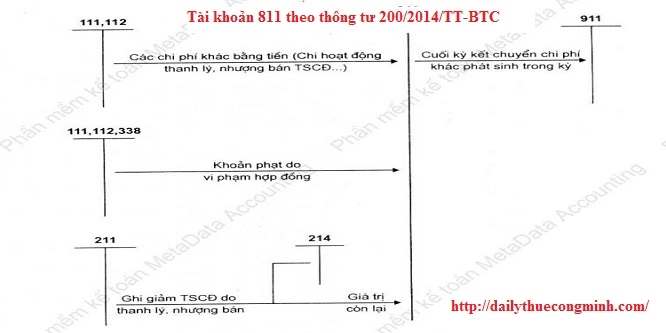

Tài khoản 811 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán

a) Tài khoản này phản ánh những khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thường của các doanh nghiệp. Chi phí khác của doanh nghiệp có thể gồm: - Chi phí thanh lý, nhượng bán TSCĐ (gồm cả chi phí đấu thầu hoạt động thanh lý). Số tiền thu từ bán hồ sơ thầu hoạt động thanh lý, nhượng bán TSCĐ được ghi giảm chi phí thanh lý, nhượng bán TSCĐ; - Chênh lệch giữa giá trị hợp lý tài sản được chia từ BCC nhỏ hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát; - Giá trị còn lại của TSCĐ bị phá dỡ; - Giá trị còn lại của TSCĐ thanh lý, nhượng bán TSCĐ (nếu có); - Chênh lệch lỗ do đánh giá lại vật tư, hàng hoá, TSCĐ đưa đi góp vốn vào công ty con, công ty liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác; - Tiền phạt phải trả do vi phạm hợp đồng kinh tế, phạt hành chính; - Các khoản chi phí khác. b) Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

Kết cấu và nội dung phản ánh của tài khoản 811 - Chi phí khác

Bên Nợ: Các khoản chi phí khác phát sinh. Bên Có: Cuối kỳ, kết chuyển toàn bộ các khoản chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”. Tài khoản 811 không có số dư cuối kỳ.Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Hạch toán nghiệp vụ nhượng bán, thanh lý TSCĐ: - Ghi nhận thu nhập khác do nhượng bán, thanh lý TSCĐ, ghi: Nợ các TK 111, 112, 131,... Có TK 711 - Thu nhập khác Có TK 3331 - Thuế GTGT phải nộp (33311) (nếu có). - Ghi giảm TSCĐ dùng vào SXKD đã nhượng bán, thanh lý, ghi: Nợ TK 214 - Hao mòn TSCĐ (giá trị hao mòn) Nợ TK 811 - Chi phí khác (giá trị còn lại) Có TK 211 - TSCĐ hữu hình (nguyên giá) Có TK 213 - TSCĐ vô hình (nguyên giá). - Ghi nhận các chi phí phát sinh cho hoạt động nhượng bán, thanh lý TSCĐ, ghi: Nợ TK 811 - Chi phí khác Nợ TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có) Có các TK 111, 112, 141,... - Ghi nhận khoản thu từ bán hồ sơ thầu liên quan đến hoạt động thanh lý, nhượng bán TSCĐ, ghi: Nợ các TK 111, 112, 138... Có TK 811 - Chi phí khác. b) Khi phá dỡ TSCĐ, ghi: Nợ TK 214 - Hao mòn TSCĐ (giá trị hao mòn) Nợ TK 811 - Chi phí khác (giá trị còn lại) Có TK 211 - TSCĐ hữu hình (nguyên giá) Có TK 213 - TSCĐ vô hình (nguyên giá). c) Kế toán chi phí khác phát sinh khi đánh giá lại vật tư, hàng hoá, TSCĐ đầu tư vào công ty con, công ty liên doanh, liên kết: Thực hiện theo quy định của các TK 221, 222, 228. d) Trường hợp chuyển đổi hình thức sở hữu doanh nghiệp (trừ trường hợp chuyển đổi doanh nghiệp 100% vốn nhà nước thành công ty cổ phần) nếu được phép tiến hành xác định lại giá trị doanh nghiệp tại thời điểm chuyển đổi, đối với các tài sản được đánh giá giảm ghi: Nợ TK 811 - Chi phí khác Có các TK liên quan. đ) Hạch toán các khoản tiền bị phạt do vi phạm hợp đồng kinh tế, phạt vi phạm hành chính, ghi: Nợ TK 811 - Chi phí khác Có các TK 111, 112 Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339) Có TK 338 - Phải trả, phải nộp khác. e) Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ để xác định kết quả kinh doanh, ghi: Nợ TK 911 - Xác định kết quả kinh doanh Có TK 811 - Chi phí khác. 5.0

875 Đánh giá

Tác giả Thuế Công Minh Admin

Viết bình luận

Thêm bình luận

Bài viết liên quan

03/05/2015

Tài khoản 711 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản ...

03/05/2015

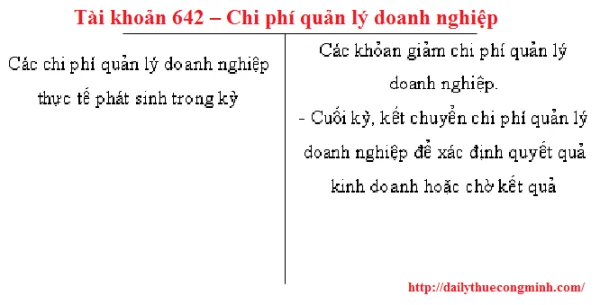

Tài khoản 642 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các chi phí quản lý chung của doanh nghiệp gồm ...

03/05/2015

Kế toán ở doanh nghiệp vận tải

Kế toán ở những doanh nghiệp vận tải theo những chi phí và nghiệp vụ đặc thù trong lĩnh vực vận tải. ...

03/05/2015

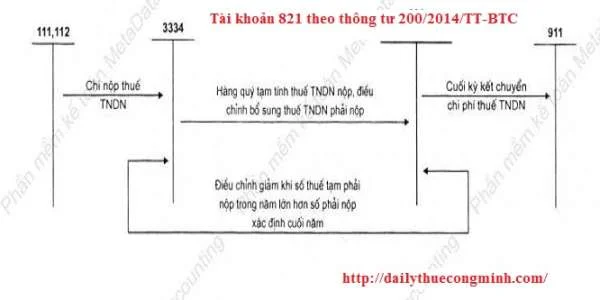

Tài khoản 821 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Nguyên tắc chung - Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh ...

03/05/2015

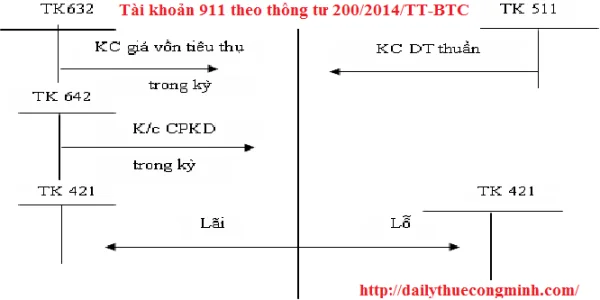

Tài khoản 911 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các ...

04/05/2015

Tài khoản 131 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán ...