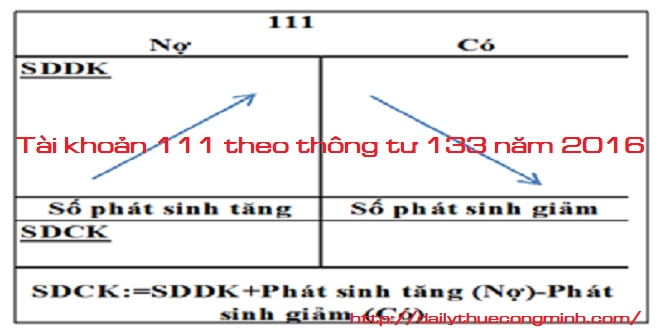

Tài khoản 111 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 111 theo thông tư 133 năm 2016

Tài khoản 111 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh tình hình thu, chi, tồn tiề n mặt tại quỹ của doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ. Chỉ phản ánh vào TK 111 “Ti ền mặt” số tiền Việt Nam, ngoại tệ thực tế nhập, xuất, tồn quỹ.

Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ,... theo quy định về chứng từ kế toán. Một số trường hợp đặc biệt phải có lệnh nhập quỹ, xuất quỹ đính kèm.

Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, nhập, xuất quỹ tiền mặt và tính ra số tồn quỹ tại mọi thời điểm.

Thủ quỹ ch ị u trách nhiệm qu ản lý và nhập, xuất quỹ ti ề n mặt. Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệ ch, kế toán và thủ quỹ ph ải ki ểm tra 1 ại để xác định nguyên nhân và kiến nghị biệ n pháp xử lý chênh lệch.

2. Kết cấu và nội dung phản ánh của Tài khoản

Bên Nợ:

- Các khoản tiề n Việ t Nam, ngoại tệ nhập quỹ;

- Số tiền Việt Nam, ngoại tệ thừa ở quỹ phát hiện khi kiểm kê;

- Chênh lệch tỷ giá hối đoái do đánh giá lại số dư tiền mặt là ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán).

Bên Có:

- Các khoản tiề n Việ t Nam, ngoại tệ xuất quỹ;

- Số tiền Việt Nam, ngoại tệ thiếu hụt quỹ phát hiện khi kiểm kê;

- Chênh lệ ch tỷ giá hối đ oái do đ ánh giá lại số dư ti ền mặt là ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán).

Số dư bên Nơ:

Các khoản tiền Việt Nam, ngoại tệ còn tồn quỹ tiền mặt tại thời điểm báo cáo.

Tài khoản 111 - Tiền mặt, có 2 tài khoản cấp 2:

- Tài khoản 1111 - Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền Việt Nam tại quỹ tiền mặt.

Tài khoản 1112 - Ngoại tệ: Phản ánh tình hình thu, chi, chênh lệch tỷ giá và số dư ngoại tệ tại quỹ tiền mặt theo giá trị quy đổi ra đồng tiền ghi sổ kế toán.

Bài viết liên quan

Cách tính thuế tiêu thụ đặc biệt cho hàng hóa mới nhất

Hàng hóa thuộc đối tượng hàng hóa tiêu thụ đặc biệt khi đuọc cơ sở sản xuất hoặc đơn vi nhập khẩu ...

Điều kiện hoàn thuế GTGT 2016 cho các đối tượng

Các đối tượng nếu đáp ứng điều kiện hoàn thuế GTGT thì sẽ được cơ quan thuế hoàn lại tiền. Tuy nhiên ...

Đối tượng không áp dụng thuế GTGT 0% năm 2016

Đối tương không áp dụng thuế GTGT 0% năm trong nhóm đối tượng được quy định trong Thông tư ...

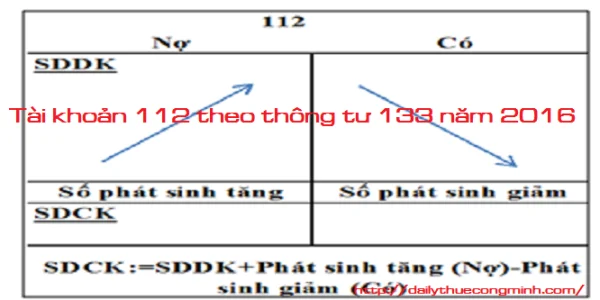

Tài khoản 112 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 121 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 128 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...