Không phải phân loại lại chi phí trả trước khi lập báo cáo tài chính?

Không phải phân loại lại chi phí trả trước khi lập báo cáo tài chính? Thông tư 200/2014/TT-BTC, kế toán khi lập báo cáo tài chính thì phải phân loại lại các tài sản, nợ phải trả ngắn hạn và dài hạn. Chi phí trả trước có phải phân loại lại khi lập báo cáo tài chính giống như các tài sản và nợ phải trả không? Đại lý thuế Công Minh xin chia sẻ với các bạn vấn đề này?

- 7 nguyên tắc lập báo cáo tài chính theo thông tư 200

- Hướng dẫn lập bảng cân đối kế toán theo Thông tư 200

- Hướng dẫn lập báo cáo kết quả kinh doanh theo Thông tư 200

- Hướng dẫn lập lưu chuyển tiền tệ gián tiếp theo Thông tư 200

Thông tư 200/2014/TT-BTC tại Điều 102, Khoản 4 quy định về nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục như sau:

“4. Phân loại tài sản và nợ phải trả: Tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn; Trong từng phần ngắn hạn và dài hạn, các chỉ tiêu được sắp xếp theo tính thanh khoản giảm dần.

- a) Tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo được phân loại là ngắn hạn;

- b) Những tài sản và nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

- c) Khi lập Báo cáo tài chính, kế toán phải thực hiện tái phân loại tài sản và nợ phải trả được phân loại là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo thành ngắn hạn.”

Như vậy căn cứ theo quy định của Thông tư 200/2014/TT-BTC thì:

+ Các tài sản và nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng thì được phân loại là ngắn hạn.

+ Doanh nghiệp phải thực hiện tái phân loại tài sản và nợ phải trả. Trong kỳ trước các tài sản và nợ phải trả mà được phân loại là dài hạn nhưng đến kỳ này có thời gian đáo hạn còn lại không quá 12 tháng thì được phân loại là ngắn hạn.

Theo quy định trên thì chi phí trả trước là một loại tài sản của doanh nghiệp do đó doanh nghiệp phải phân loại chi phí trả trước khi lập báo cáo tài chính. Bộ tài chính vừa ban hành công văn số 12568/BTC-CĐKT giải thích các nội dung của Thông tư 200 như sau:

“12. Về chi phí trả trước

Đối với khoản mục chi phí trả trước thì việc phân loại ngắn hạn và dài hạn căn cứ vào kỳ hạn gốc của từng khoản chi phí trả trước mà không căn cứ vào kỳ hạn còn lại để phân loại ngắn hạn, dài hạn. (Không tái phân loại chi phí trả trước dài hạn thành ngắn hạn).”

Theo Công văn 12568/BTC-CĐKT thì các doanh nghiệp không phải phân loại lại chi phí trả khi lập báo cáo tài chính. Doanh nghiệp khi lập báo cáo tài chính đối với khoản mục chi phí trả trước căn cứ vào các chỉ tiêu sau:

+ Căn cứ vào kỳ hạn gốc của từng khoản chi phí trả trước.

+ Doanh nghiệp không căn cứ vào kỳ hạn còn lại để phân loại chi phí trả trước ngắn hạn và dài hạn giống các khoản phải thu, nợ phải trả.

Ví dụ: Doanh nghiệp có khoản trả trước tiền thuê nhà trong 2 năm 2015, 2016 là 100 triệu đồng. Khi lập báo cáo tài chính năm 2015 doanh nghiệp phân loại khoản chi phí trả trước này tại ô mã số 261 trên bảng cân đối kế toán.

Khi lập báo cáo tài chính năm 2016 thì khoản tiền thuê nhà của năm 2016 vẫn được ghi nhận trên ô mã số 261 mà doanh nghiệp không phải phân loại lại chi phí trả trước dài hạn trên.

Từ khóa: phân loại chi phí trả trước dài hạn, phân loại lại chi phí trả trước khi lập báo cáo tài chính?

Bài viết liên quan:

Bài viết liên quan

Khoản thu từ việc đổi chuyến bay có phải khai thuế GTGT

Các hãng máy bay thường xuyên nhận được Khoản thu từ việc đổi chuyến bay từ phía khách hàng: như đổi ...

Điều kiện thành lập doanh nghiệp lữ hành gồm những gì

Là một đất nước có nhiều cảnh quan thiên nhiên đẹp nên ngày càng thu hút khách du lịch. Việc kinh ...

Hồ sơ thành lập văn phòng đại diện công ty nước ngoài tại VN

Công ty nước ngoài có nhu cầu tìm hiểu thị trường, xúc tiến thương mại tại Việt Nam cần thành lập ...

Hóa đơn xác thực có giá trị pháp lý không?

Đại lý thuế Công Minh xin chia những câu hỏi mà các doanh nghiệp đã liên hệ với hỏi đáp Đại lý thuế ...

Công nhận Kết quả thi tuyển công chức thuế năm 2014-2015

Tổng cục thuế Thông báo Công nhận Kết quả thi tuyển công chức thuế năm 2014-2015 chi tiết về công ...

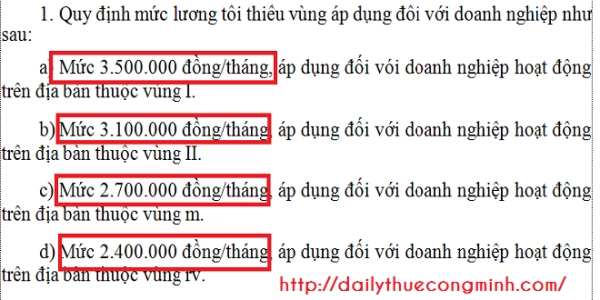

Nghị định 122 năm 2015 về mức lương tôi thiểu vùng 2016

Ngày 14 tháng 11 năm 2014, Chính phủ Nghị định 122 năm 2015 về mức lương tôi thiểu vùng 2016 tăng ...