Hướng dẫn kê khai hóa đơn hàng khuyến mãi

Trong quá trình kinh doanh và hoạt động, nhiều doanh nghiệp bán hàng thường có những hóa đơn hàng khuyến mãi từ phía nhà cung cấp gửi cho khách hàng. Vậy những hóa đơn hàng khuyến mãi sẽ được xuất và thực hiện kê khai thuế như thế nào? Đại lý thuế Công Minh xin chia sẻ nội dung như sau:

Kê khai hóa đơn hàng khuyến mãi

- Tại điểm 3 khoản 7 Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính, quy định:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất)”.

- Tại khoản 9 Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính, quy định:

“2.4. Sử dụng hoá đơn, chứng từ đối với hàng hoá, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

a) Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại thì phải lập hoá đơn, trên hoá đơn ghi tên và số lượng hàng hoá, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu và thực hiện theo hướng dẫn của pháp luật về thuế GTGT.

Đối với hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hoá đơn GTGT (hoặc hoá đơn bán hàng), trên hoá đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hoá đơn xuất bán hàng hoá, dịch vụ cho khách hàng.”

- Tại khoản 5 Điều 7 Thông tư số 219/2014/TT-BTC ngày 31/12/2013 của Bộ Tài chính, quy định:

“Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho.

- Tại khoản 10 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính, quy định điều kiện khấu trừ thuế giá trị gia tăng đầu vào:

“1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài”.

Căn cứ các qui định trên, trường hợp doanh nghiệp mua hàng của nhà cung cấp có xuất hóa đơn ghi hàng biếu, tặng đi kèm, có tính thuế GTGT nhưng không thu tiền thì hóa đơn nhận hàng biếu, tặng này không được khai khấu trừ thuế GTGT đầu vào, vì doanh nghiệp nhận hàng biếu tặng không phải thanh toán tiền cho nhà cung cấp (không có chứng từ thanh toán). Khi doanh nghiệp của bà bán hàng cũng có xuất hóa đơn GTGT ghi hàng biếu, tặng (của nhà cung cấp) đi kèm, có tính thuế GTGT nhưng không thu tiền thì doanh nghiệp phải kê khai nộp thuế GTGT đối với hàng biếu, tặng.

Mời các bạn xem thêm bài viết

Bài viết liên quan

Điều kiện chi phí lãi vay được trừ khi tính thuế TNDN

Cung tương tự nhiều khoản chi phí được trừ khi quyết toán thuế TNDN, khoản chi phí lãi vay là một ...

Chi phí lãi vay khi chưa góp đủ vốn có được tính chi phí được trừ

Chi phí lãi vay là khoản chi phí có thể được xem như là một loai chi phí được trừ của doanh nghiệp. ...

Chi phí sửa chữa tài sản cố định mua bằng nguồn vốn phúc lợi

Để có thể hoạt động môt cách tốt hơn, nhiều doanh nghiệp đã mua tài sản cố định bằng nguồn vốn phúc ...

Cách tính thời hạn nộp tờ khai thuế không bị nộp phạt

Hằng năm, người nộp thuế phải thực hiện nộp tờ khai thuế đúng thời hạn để tránh những quy định nộp ...

Viết hóa đơn không theo số thứ tự có bị xử phạt không?

Trên thực tế, sau khi mua hàng, nhiều người nộp thuế nhận được hóa đơn GTGT từ nhà cung cấp nhưng ...

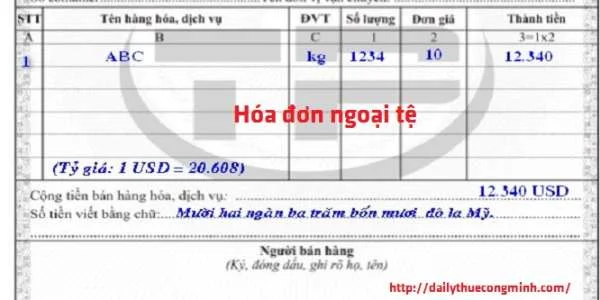

Hướng dẫn viết hóa đơn bán hàng thu ngoai tệ

Trường hợp nhiều doanh nghiệp thực hiên bán hàng online và thu về ngoai tệ thông qua tài khoản ngân ...