Xử lý tiền thuế nộp thừa khi quyết toán thuế TNCN

Trong trường hợp doanh nghiệp phát sinh tiền thuế đối với các khoản khấu trừ thuế TNCN và thực hiện nghĩa vụ đúng thuế theo quy định của pháp luật, khi đó, doanh nghiệp Xử lý tiền thuế nộp thừa khi quyết toán thuế TNCN như thế nào Đại lý thuế Công Minh xin giới thiệu cách xử lý theo thông tư 156

Xử lý tiền thuế nộp thừa khi quyết toán thuế TNCN

Tổ chức, cá nhân chi trả thu nhập từ tiền lương, tiền công được cá nhân ủy quyền quyết toán thuế thu nhập cá nhân có trách nhiệm bù trừ số thuế nộp thừa, nộp thiếu, khấu trừ số thuế còn phải nộp, trả cho cá nhân nộp thừa khi quyết toán thuế. Tổ chức, cá nhân chi trả thu nhập ứng trước tiền để trả cho cá nhân có số thuế nộp thừa và thực hiện quyết toán với cơ quan thuế như sau:

a) Trường hợp trên tờ khai quyết toán thuế (mẫu số 05/KK-TNCN ban hành kèm theo Thông tư này), nghĩa vụ quyết toán thay cho cá nhân có số thuế nộp thừa, thì tổ chức, cá nhân chi trả thu nhập thực hiện như sau:- Trường hợp trên bảng kê 05-1/BK-TNCN chỉ có cá nhân nộp thừa thì tổ chức, cá nhân chi trả thu nhập thực hiện bù trừ hoặc đề nghị hoàn trả theo hướng dẫn tại khoản 5 Điều này.

- Trường hợp trên bảng kê 05-1/BK-TNCN có tổng số tiền thuế của các cá nhân nộp thừa lớn hơn tổng số tiền thuế của các cá nhân nộp thiếu thì tổ chức, cá nhân chi trả thu nhập khấu trừ tiền thuế của cá nhân nộp thiếu để hoàn trả cho các cá nhân nộp thừa. Sau khi thực hiện bù trừ, tổ chức, cá nhân chi trả thu nhập thực hiện bù trừ hoặc đề nghị hoàn trả theo hướng dẫn tại khoản 5 Điều này.

b) Trường hợp trên tờ khai quyết toán thuế, nghĩa vụ quyết toán thay cho cá nhân có số thuế còn phải nộp ngân sách nhà nước thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ tiền thuế của cá nhân nộp thiếu để hoàn trả cho các cá nhân nộp thừa. Sau khi thực hiện bù trừ, tổ chức, cá nhân trả thu nhập thực hiện bù trừ hoặc đề nghị hoàn trả theo hướng dẫn tại khoản 5 Điều này. Nghĩa vụ quyết toán thay cho cá nhân được bù trừ với nghĩa vụ khấu trừ của tổ chức, cá nhân chi trả thu nhập.- Trường hợp nghĩa vụ quyết toán thay cho cá nhân có số thuế nộp thừa, đồng thời nghĩa vụ khấu trừ cũng có số thuế nộp thừa thì tổ chức, cá nhân chi trả thu nhập lập Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành tại Thông tư này cho cả 2 nghĩa vụ này, gửi cơ quan thuế trực tiếp quản lý để hoàn trả thuế.

- Trường hợp nghĩa vụ quyết toán thay cho cá nhân có số thuế nộp thừa, đồng thời nghĩa vụ khấu trừ không có số thuế còn phải nộp hoặc không có số thuế nộp thừa {số thuế bằng 0 (không)} thì tổ chức, cá nhân chi trả thu nhập lập Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành tại Thông tư này gửi cơ quan thuế trực tiếp quản lý để hoàn trả thuế theo quy định.

- Trường hợp nghĩa vụ khấu trừ có số thuế nộp thừa, đồng thời nghĩa vụ quyết toán thay không có số thuế còn phải nộp hoặc không có số thuế nộp thừa {số thuế bằng 0 (không)}thì tổ chức, cá nhân chi trả thu nhập lập Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành tại Thông tư này gửi cơ quan thuế trực tiếp quản lý để hoàn trả thuế theo quy định.

- Trường hợp nghĩa vụ quyết toán thay cho cá nhân có số thuế nộp thừa, đồng thời nghĩa vụ khấu trừ có số thuế còn phải nộp hoặc nghĩa vụ quyết toán thay cho cá nhân có số thuế còn phải nộp, đồng thời nghĩa vụ khấu trừ có số thuế nộp thừa thì tổ chức, cá nhân chi trả thu nhập lập Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành tại Thông tư này để thực hiện bù trừ, trong đó ghi rõ nội dung phần đề nghị bù trừ cho khoản phải nộp gửi cơ quan thuế trực tiếp quản lý để hoàn trả thuế theo quy định.

Mời các bạn xem tiếp một số nội dung

Bài viết liên quan

Hướng dẫn Xử lý số tiền thuế nộp thừa, tiền chậm nộp, tiền phạt

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và thực hiện nghĩa vụ ...

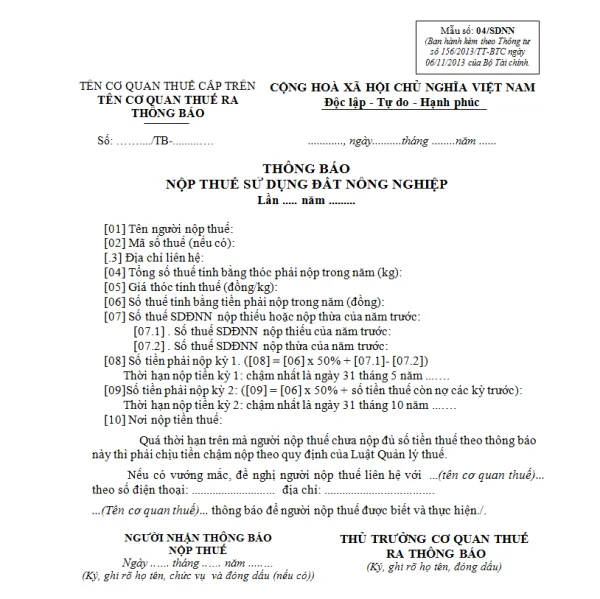

Mẫu 04/SDNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03-5/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

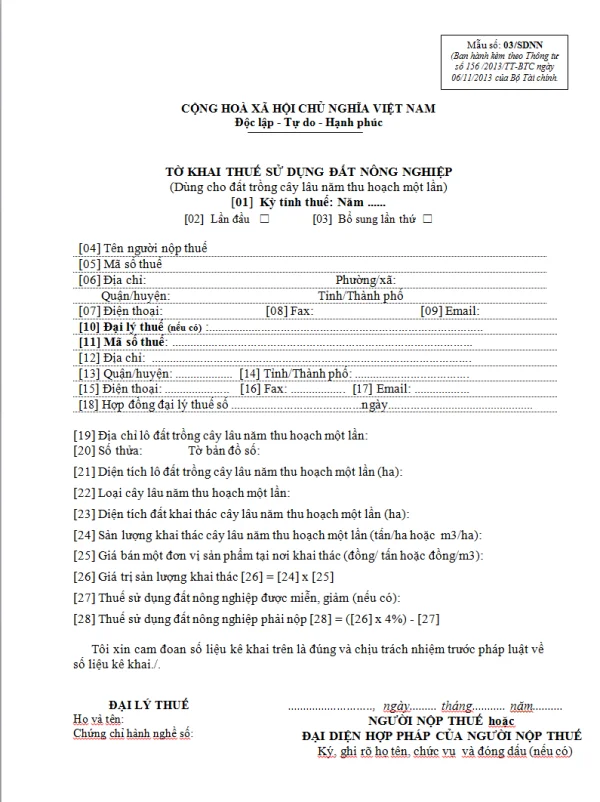

Mẫu 03/SDNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03/SDNN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

Miễn tiền chậm nộp tiền thuế theo thông tư 156

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và chưa kịp thực hiện ...

Các khoản thuế được ủy nhiệm thu thuế bởi cơ quan thuế

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

Trách nhiệm khi được ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...