Xử lý mất hóa đơn an toàn nhất năm 2015

Trên thực tế các bạn kế toán hỏi rất nhiều về vấn đề Xử lý mất hóa đơn an toàn nhất trong năm 2015, nhưng để hướng dẫn các bạn xử lý mất hóa đơn an toàn nhất thì cũng nhiều bạn kế toán, hay chủ doanh nghiệp đang còn bỡ ngỡ khi gặp vấn đề này. Đại lý thuế Công Minh xin được chia sẻ hướng dẫn xử lý mất hóa đơn an toàn nhất năm 2015 như sau:

Mất hóa đơn được nhóm thành 02 loại là mất hóa đơn đầu ra và mất hóa đơn đầu vào. đã phát hành hay chưa phát hành, đã kê khai hay chưa kê khai. Trước tiên chúng ta phải làm Thông báo về việc mất hóa đơn với cơ quan thuế. Tại Khoản 1, Điều 24, Thông tư 39/2013/TT-BTC của Bộ tài chính quy định:

"Điều 24. Xử lý trong trường hợp mất, cháy, hỏng hóa đơn

- Tổ chức, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp (mẫu số 3.8 Phụ lục 3 ban hành kèm theo Thông tư này) chậm nhất không quá năm (05) ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

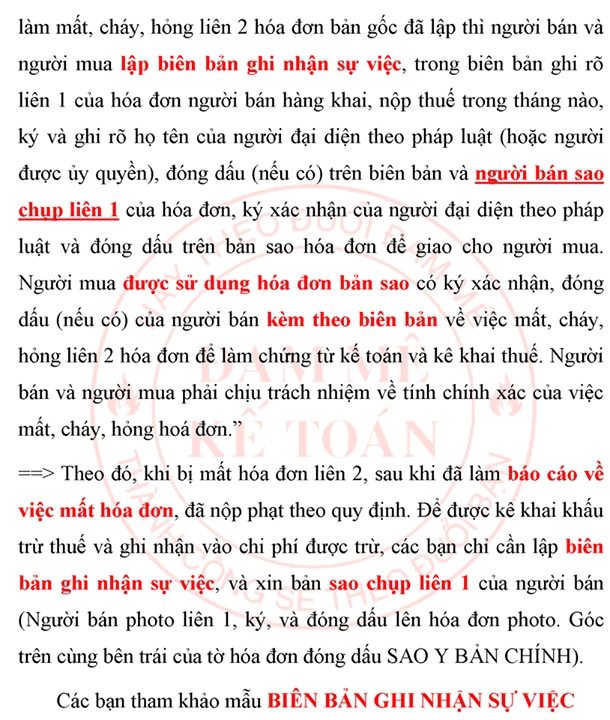

- Trường hợp khi bán hàng hóa, dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản và người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua. Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

Trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định."

Từng trường hợp cụ thể, doanh nghiệp có thể bị phát cảnh cáo, hoặc phạt bằng tiền với các mức phạt khác nhau. Chi tiết như sau:

Trường hợp 1: Bên Bán làm mất hóa đơn:

Khi bên bán làm mất hóa đơn chi tiết có các trường hợp như sau:

Trường hợp 1.1: Mất khi chưa thông báo phát hành

Căn cứ vào khoản 3, điều 7, Thông tư 10/2015/TT-BTC như sau:

"3.Đối với hành vi không khai báo đúng quy định việc mất hóa đơn trước khi thông báo phát hành.

a) Không xử phạt nếu việc mất, cháy, hỏng hóa đơn trước khi thông báo phát hành được khai báo với cơ quan thuế trong vòng 5 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn.

b) Phạt cảnh cáo nếu việc mất, cháy, hỏng hóa đơn trước khi thông báo phát hành khai báo với cơ quan thuế từ ngày thứ 6 đến hết ngày thứ 10 kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn và có tình tiết giảm nhẹ; Trường hợp không có tình tiết giảm nhẹ thì xử phạt ở mức tối thiểu của khung hình phạt.

c) Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng nếu việc mất, cháy, hỏng, hóa đơn trước khi thông báo phát hành khai báo với cơ quan thuế sau ngày thứ 10 kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn."

VD: Đại lý thuế Công Minh đặt in 05 cuốn hóa đơn, và phát hiện thấy mất khi chưa làm thông báo phát hành. Và Đại lý thuế Công Minh đã thông báo với cơ quan thuế trong vòng 05 ngày làm việc kể từ ngày PHÁT HIỆN mất hóa đơn thì không bị phạt;

Note: Nhiều bạn kế toán thắc mắc, nếu mất hóa đơn nhiều ngày rồi nhưng khai báo vừa mất thì không bị phạt có được không? Nếu mất hóa đơn trong trường hợp bị thiên tai, lũ lụt thì xác định được. Mặt khác nếu mất không phải trường hợp đó thì rất khó có thể có căn cứ mất từ ngày nào. Do vậy, căn cứ vào Thông tư ta có thể định hướng XỬ LÝ MẤT HÓA ĐƠN trong vòng 05 ngày. ==> Không bị phạt;

Trường hợp 1.2: Mất trước khi ĐÃ báo phát hành

Căn cứ vào Khoản 4, Điều 11, Thông tư 10/2014/TT-BTC như sau:

"4. Phạt tiền 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi:

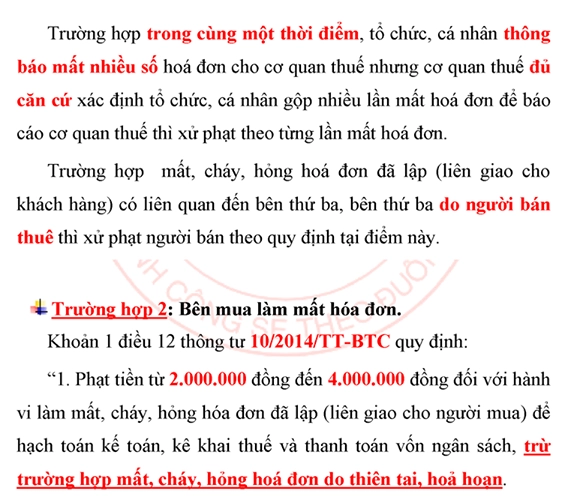

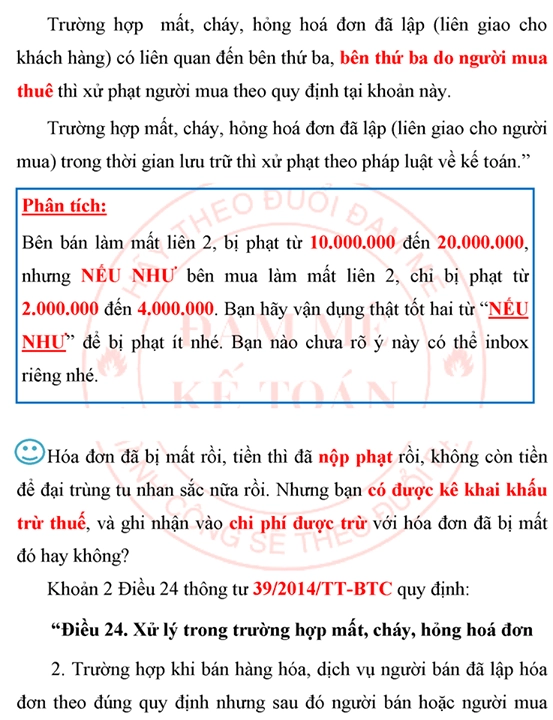

a) Làm mất, cháy, hỏng hóa đơn ĐÃ PHÁT HÀNH nhưng chưa lập hoặc hóa đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hóa đơn khi hóa đơn chưa đến thời gian lưu trữ, trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn. Trường hợp mất, cháy, hỏng hóa đơn, trừ liên giao cho khách hàng, trong thời gian lưu trữ thì xử phạt theo pháp luật về kế toán.

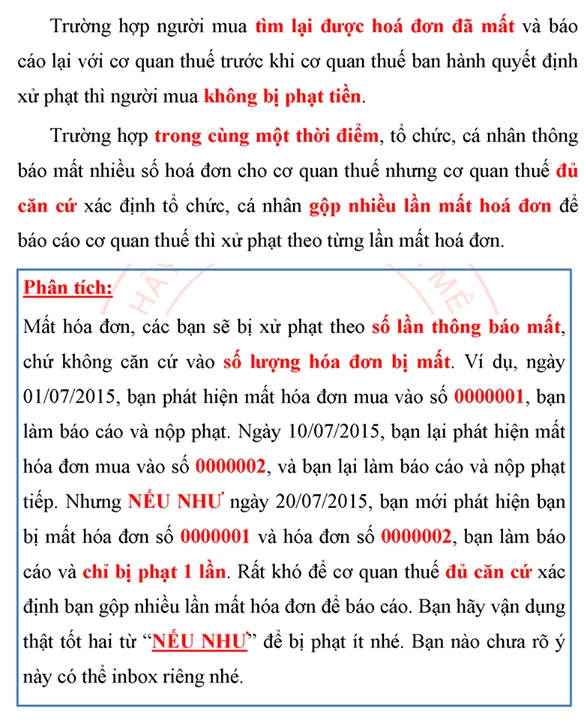

Trường hợp người bán tìm lại được hóa đơn đã mất (liên giao cho khách hàng) khi cơ quan thuế chưa ban hành quyết định xử phạt thì người bán không bị phạt tiền.

Trường hợp người bán làm mất, cháy, hỏng các liên hóa đơn đã lập sai và đã xoá bỏ (người bán đã lập hóa đơn khác thay thế cho các hóa đơn đã lập sai và đã xoá bỏ) thì người bán bị phạt cảnh cáo.

Trường hợp trong cùng một thời điểm, tổ chức, cá nhân thông báo mất nhiều số hóa đơn cho cơ quan thuế nhưng cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hóa đơn để báo cáo cơ quan thuế thì xử phạt theo từng lần mất hóa đơn.

Trường hợp mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) có liên quan đến bên thứ ba, bên thứ ba do người bán thuê thì xử phạt người bán theo quy định tại điểm này.

b) Không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán từ 200.000 đồng trở lên cho người mua theo quy định. Cùng với việc bị xử phạt, tổ chức, cá nhân kinh doanh phải lập hóa đơn giao cho người mua."

Note: + Doanh nghiệp làm mất hóa đơn đã phát hành nhưng chưa lập, hoặc làm mất liên 2 đã lập nhưng NGƯỜI MUA CHƯA NHẬN được thì áp dụng mức phạt từ 10.000.000 - 20.000.000 đồng

+ Doanh nghiệp làm mất liên 1, liên 3 đã lập thì bị xử phát theo Khoản 1, điều 12, Nghị định 105/NĐ/2013/CP quy định:

"Điều 12. Xử phạt hành vi vi phạm quy định về bảo quản, lưu trữ tài liệu kế toán

Cảnh cáo hoặc phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với một trong các hành vi sau đây:

a) Đưa tài liệu kế toán vào lưu trữ chậm quá 12 tháng so với thời hạn quy định;

b) Lưu trữ tài liệu kế toán không đầy đủ theo quy định;

c) Bảo quản tài liệu kế toán không an toàn, để hư hỏng, mất mát tài liệu trong thời hạn lưu trữ.

Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Sử dụng tài liệu kế toán trong thời hạn lưu trữ không đúng quy định;

b) Không thực hiện việc tổ chức kiểm kê, phân loại, phục hồi tài liệu kế toán bị mất mát hoặc bị huỷ hoại.

Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau đây:

a) Hủy bỏ tài liệu kế toán khi chưa hết thời hạn lưu trữ theo quy định;

b) Tiêu hủy tài liệu kế toán không thành lập Hội đồng tiêu hủy, không thực hiện đúng phương pháp tiêu hủy và không lập biên bản tiêu hủy theo quy định."

Nếu doanh nghiêp tìm thấy hóa đơn trước khi cơ quan thuế ra quyết định xử phạt, thì không bị phạt tiền;

Trường hợp người bán làm mất, cháy, hỏng các liên hóa đơn đã lập sai và đã xóa bỏ, người bán đã lập hóa đơn khác thay thế cho các hóa đơn bị sai và đã xóa bỏ kia, thì người bán bị phạt cảnh cáo.

Note: Nếu doanh nghiệp mất liên 2, nhưng NẾU NHƯ liên 2 này lập sai, doanh nghiệp đã lập hóa đơn thay thế thì doanh nghiệp chỉ bị phạt cảnh cáo.

Trường hợp trong cùng một thời điểm, tổ chức, cá nhân thông báo mất nhiều số hóa đơn cho cơ quan thuế nhưng cơ quan thuế đủ căn cứ xác định tổ chức gộp nhiều lần mất hóa đơn êể báo cáo thì sẽ bị phạt như thông báo mất nhiều lần;

Chúc các bạn thành công! Mời các bạn xem tiếp: Xử lý hóa đơn viêt sai thuế suất quy định

Chúc các bạn thành công! Mời các bạn xem tiếp: Xử lý hóa đơn viêt sai thuế suất quy định Nguồn: Đam mê kế toán

Bài viết liên quan

Xử lý hóa đơn viết sai mã số thuế chưa kê khai thuế

Từ năm 2015: Xử lý hóa đơn viết sai mã số thuế chưa kê khai thuế như thế nào? Theo quy định của ...

Xử lý hóa đơn viết sai mã số thuế của người mua đã kê khai thuế

Từ năm 2015, theo quy định tại Thông tư 26/2015/TT-BTC , chỉ có hóa đơn viết sai tiền thuế, và mã số ...

Hạch toán tài sản thuế thu nhập hoãn lại – TK 243

Đại lý thuế Công Minh xin giới thiệu Hạch toán tài sản thuế thu nhập hoãn lại – TK 243 theo hướng ...

Đối tượng không phải quyết toán thuế thu nhập cá nhân 2015

Năm 2015, Bộ Tài chính ban hành Thông tư 92/2015/TT-BTC , theo đó cá nhân phát sinh thu nhập chịu ...

Các hình thức thanh toán không dùng tiền mặt

Thông tư 26/2015/TT-BTC do Bộ Tài chính ban hành ngày 27/02/2015 quy đinh về việc các khi nào thanh ...

Mức chi tiền đồng phục cho nhân viên mới nhất năm 2015

Doanh nghiệp có những khoản chi trang phục cho người lao động những khoản chi này có tính vào thu ...