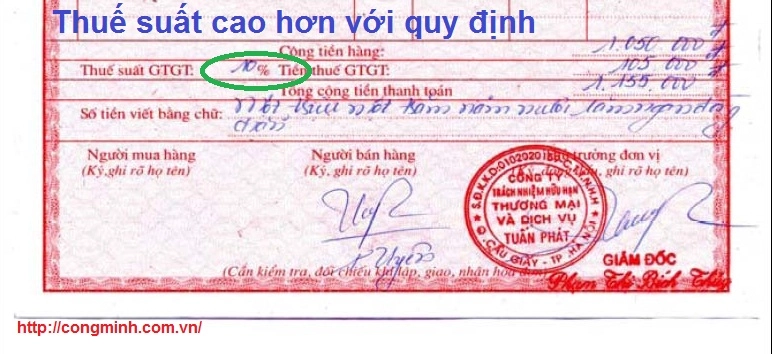

Xử lý hóa đơn viết thuế suất cao hơn quy định

Thuế suất thuế GTGT của mỗi hàng hóa, dịch vụ là khác nhau nên doanh nghiệp có thể xác định sai thuế suất của hàng hóa hoặc viết sai thuế suất. Nếu doanh nghiệp viết thuế suất của hàng hóa cao hơn thuế suất quy định thì xử lý như thế nào? Đại lý thuế Công Minh xin chia sẻ:

1.Doanh nghiệp phát hiện thuế suất trên hóa đơn cao hơn mức quy định trước khi cơ quan thuế kiểm tra.

Thông tư 39/2014/TT-BTC tại Điều 20 quy định về xử lý đối với hóa đơn đã lập như sau:

“1. Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

2.Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

3.Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).”

Như vậy:

Nếu hóa đơn viết thuế suất cao hơn thuế suất quy định doanh nghiệp tự phát hiện ra thì xử lý như sau:

- Nếu hóa đơn chưa giao cho người mua thì khi phát hiện hóa đơn lập sai, doanh nghiệp gạch chéo các liên và lưu tại quyển.

- Nếu hóa đơn đã giao cho người mua, và cả hai bên chưa kê khai thuế thì doanh nghiệp lập bên bản thu hồi hóa đơn trên biên bản ghi rõ hóa đơn viết thuế suất cao hơn quy định và lập hóa đơn mới theo thuế suất đúng.

- Nếu hóa đơn đã giao cho người mua và một trong hai bên đã kê khai thuế thì doanh nghiệp lập biên bản ghi rõ sai sót và doanh nghiệp lập hóa đơn điều chỉnh trên hóa đơn ghi rõ điều chỉnh giảm thuế suất thuế giá trị gia tăng.

2.Trường hợp khi cơ quan thuế vào kiểm tra doanh nghiệp chưa điều chỉnh hóa đơn ghi thuế suất cao hơn.

Thông tư 219/2013/TT-BTC tại Điều 12, Khoản 5 quy định phương pháp khấu trừ thuế như sau:

“Đối với cơ sở kinh doanh bán hàng hoá, dịch vụ: Nếu thuế suất thuế GTGT ghi trên hoá đơn cao hơn thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT thì phải kê khai, nộp thuế GTGT theo thuế suất đã ghi trên hoá đơn;

……

Đối với cơ sở kinh doanh mua hàng hoá, dịch vụ: Nếu thuế suất thuế GTGT ghi trên hoá đơn mua vào cao hơn thuế suất đã được quy định tại các văn bản quy phạm pháp luật về thuế GTGT thì khấu trừ thuế đầu vào theo thuế suất quy định tại các văn bản quy phạm pháp luật về thuế GTGT. Trường hợp xác định được bên bán đã kê khai, nộp thuế theo đúng thuế suất ghi trên hoá đơn thì được khấu trừ thuế đầu vào theo thuế suất ghi trên hoá đơn nhưng phải có xác nhận của cơ quan thuế trực tiếp quản lý người bán”

Theo quy định trên: Khi cơ quan thuế kiểm tra mà doanh nghiệp chưa xử lý hóa đơn viết thuế suất cao hơn mức thuế suất quy định thì

- Doanh nghiệp bên bán phải kê khai, nộp thuế GTGT theo thuế suất đã ghi trên hóa đơn.

- Doanh nghiệp bên mua:

+ Được kê khai khấu trừ thuế đầu vào theo thuế suất quy định tại các văn bản pháp luật về thuế GTGT.

+ Nếu doanh nghiệp xác định được bên bán kê khai, nộp thuế theo thuế suất ghi trên hóa đơn và có xác nhận của cơ quan thuế quản lý trực tiếp người bán thì kê khai, khấu trừ thuế theo thuế suất ghi trên hóa đơn.

Mời các bạn xem tham khảo bài viết: Thuế suất hàng hóa dịch vụ xuất khẩu thiếu chứng từ

Bài viết liên quan

Hướng dẫn tra cứu thay đổi đăng ký kinh doanh (ĐKDN)

Luật doanh nghiệp thay đổi, việc trên đăng ký kinh doanh không còn một số thông tin như trước nữa. ...

Khoản trợ cấp mất việc cho người lao động có được tính vào chi phí được trừ không?

Những người lao động mất việc làm do doanh nghiệp phải thu hẹp sản xuất, hoặc do lý do kinh tế thì ...

Tài sản cố định do thành viên góp vốn có được trích khấu hao không?

Những doanh nghiệp mới thành lập các thanh viên có thể góp vốn bằng tài sản, hàng hóa, tiền mặt. Nếu ...

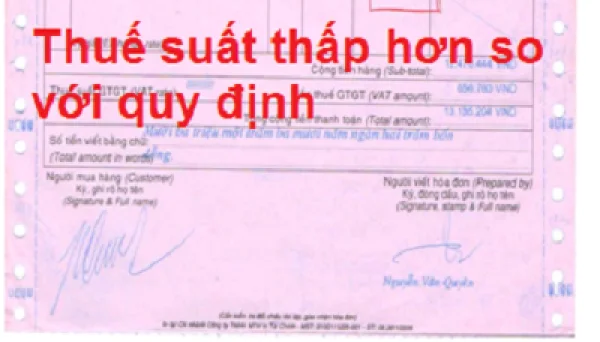

Xử lý hóa đơn viết thuế suất thấp hơn quy định

Khi doanh nghiệp viết hóa đơn có thể viết sai thuế suất của hóa đơn. Nếu doanh nghiệp viết thuế suất ...

Những điều kế toán cần biết về thuế- Tuần 1 T08/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế- ...

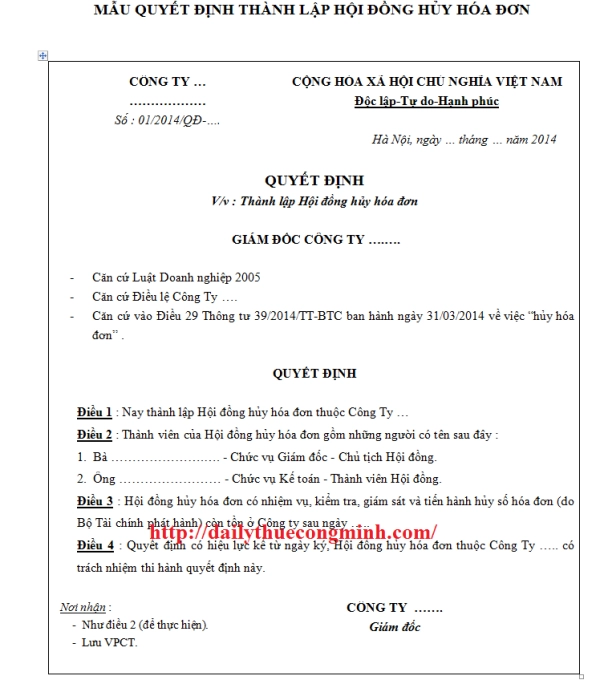

Quyết định thành lập hội đồng hủy hóa đơn

Trên thực tế, thủ tục xóa bỏ hóa đơn thường diễn ra phổ biến và đơn giản hơn. Nhưng trong một số ...