Xử lý hóa đơn viết sai mã số thuế của người mua đã kê khai thuế

Từ năm 2015, theo quy định tại Thông tư 26/2015/TT-BTC, chỉ có hóa đơn viết sai tiền thuế, và mã số thuế phải thu hồi hóa đơn và xuất hóa đơn thay thế. Cách xử lý hóa đơn viết sai mã số thuế của người mua đã kê khai thuế được quy định rõ ràng, làm đơn giản công việc của kế toán, và cũng bớt đi những rủi ro của nhiều doanh nghiệp. Để hiểu rõ vấn đề này, Đại lý thuế Công Minh đã có một ví dụ cụ thể có trình bày cách viết hóa đơn cũng như cách kê khai thuế trong bài viết dưới đây, mời các bạn tham khảo.

Mời các bạn xem bài viết: Xử lý mất hóa đơn an toàn

1. Căn cứ

Căn cứ vào Khoản 2, Điều 20 Thông tư 39/2014/TT-BTC có quy định về trường hợp viết sai hóa đơn chưa kê khai thuế như sau:

“2. Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.”

Căn cứ vào Khoản 7, Điều 3 Thông tư 26/2015/TT-BTC quy định về trường hợp hóa đơn viết sai tên, địa chỉ người mua nhưng đúng mã số thuế:

“Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính.”

Như vậy:

Có 2 cách xử lý khi hóa đơn viết sai MST của người mua mà cả 2 bên đã kê khai thuế như sau:

- Lập biên bản thu hồi hóa đơn và xuất hóa đơn thay thế.

- Lập biên bản điều chỉnh sai sót và xuất hóa đơn điều chỉnh.

1.1. Lập hóa đơn mới thay thế

Để xử lý hóa đơn viết sai mã số thuế, hai bên cùng lập Biên bản thu hồi hóa đơn viết sai. Trên biên bản ghi rõ số hóa đơn, ngày hóa đơn. Nội dung trên hóa đơn và nội dung viết sai, kỳ kê khai hóa đơn Biên bản thu hồi hóa đơn phải đơn phải được người có thẩm quyển của 2 bên ký xác nhận. Sau khi lâp Biên bản thu hồi hóa đơn, bên Bán thu hồi hóa đơn viết sai và viết hóa đơn thay thế.

1.2. Lập hóa đơn điều chỉnh nhưng không thu hồi hóa đơn

Bên bán không thu hồi lại hóa đơn, chỉ xuất hóa đơn điều chỉnh, trên hóa đơn ghi rõ: Điều chỉnh cho hóa đơn số… ngày…do ghi sai MST.

Cả hai bên cùng không kê khai điều chỉnh thuế,( do đã kê khai) chỉ lưu giữ hóa đơn điều chỉnh để giải trình khi cần thiết. Bên bán chỉ khai sử dụng hóa đơn trong kỳ (1 số).

2. Ví dụ

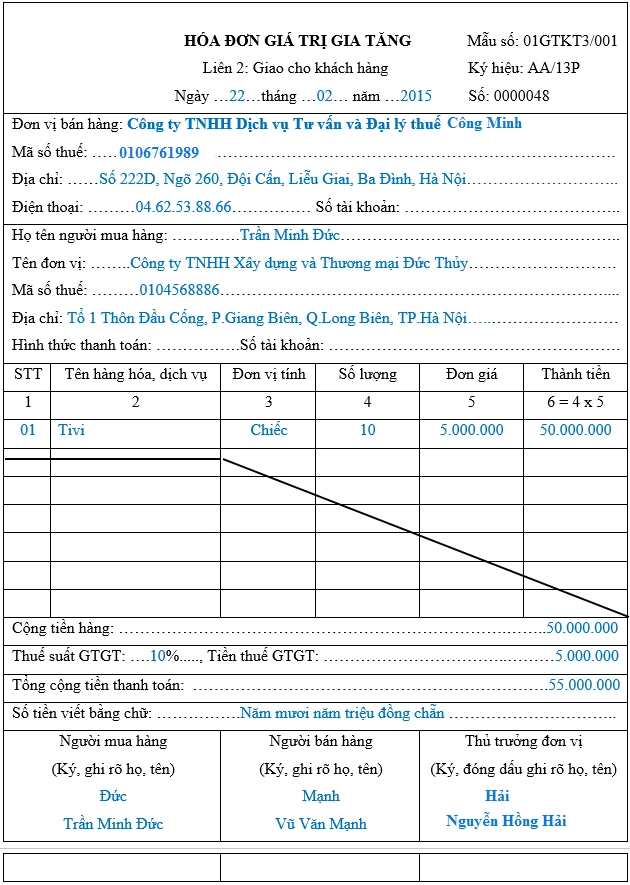

– Ngày 22/05/2015, Công ty TNHH Xây dựng và Thương mại Đức Thủy (người mua hàng – Mã số thuế: 0104568862) phát hiện tờ hóa đơn GTGT số 0000048 ngày 22/02/2015 do Công ty TNHH Tư vấn và Đại lý Thuế Công Minh (người bán hàng) đã ghi sai mã số thuế Công ty TNHH Xây dựng và Thương mại Đức Thủy thành: Mã số thuế: 0104568886

– Cả 2 Công ty TNHH Tư vấn và Đại lý Thuế Công Minh (bên bán hàng) đã kê khai thuế GTGT đầu ra trên Bảng kê 01-1/GTGT tháng 02/2015. Công ty TNHH Xây dựng và Thương mại Đức Thủy (bên mua hàng) đã kê khai khấu trừ thuế GTGT đầu vào trên bảng kê 01-2/GTGT tháng 02/2015.

Trên hóa đơn số 0000048 mà Đại lý thuế Công Minh đã lập chuyển cho Công ty Đức Thủy có ghi sai MST như sau:

Hình 1: Hóa đơn sai mã số thuế

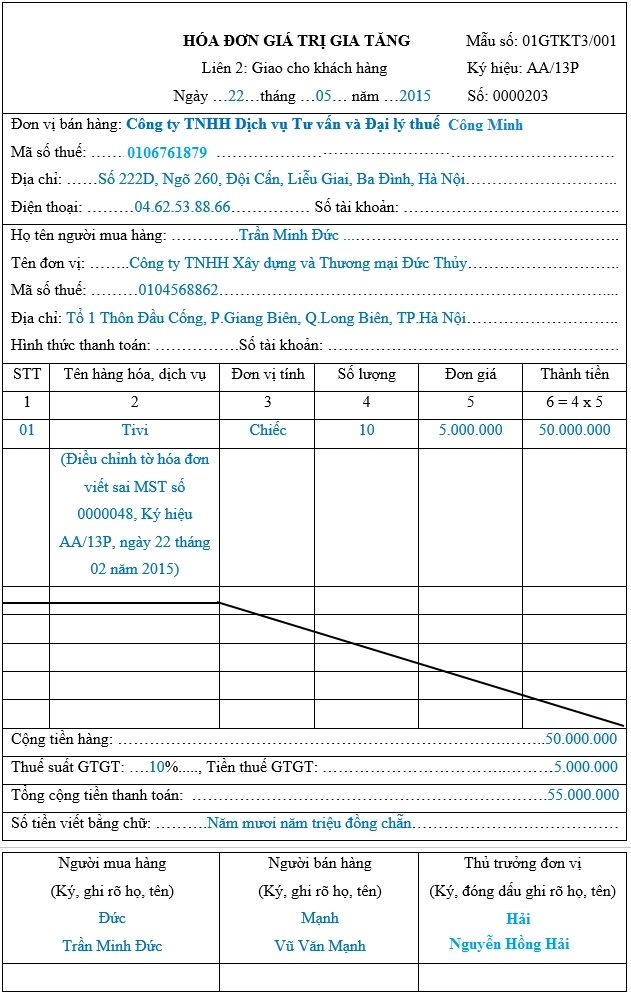

2.1. Cách 1: Lập biên bản thu hồi hóa đơn, xuất hóa đơn thay thế

Sau khi đã phát hiện ra sai sót Công ty TNHH Tư vấn và Đại lý thuế Công Minh (đơn vị bán hàng) và Công ty TNHH Xây dựng và Thương mại Đức Thủy (đơn vị mua hàng) lập Biên bản thu hồi hóa đơn ghi rõ những nội dung sai sót như trên, đồng thời Công ty TNHH Tư vấn và Đại lý thuế Công Minh lập tờ hóa đơn khác ghi lại những nội dung đúng thay thế hóa đơn đã viết sai:

Hình 2: Hóa đơn thay thế

2.2. Cách 2: Xuất hóa đơn điều chỉnh nhưng không thu hồi hóa đơn

Công ty Đại lý thuế Công Minh không thu hồi hóa đơn, chỉ xuất hóa đơn điều chỉnh như sau:

Cả hai bên cùng không kê khai điều chỉnh thuế (do đã kê khai trong tháng trước rồi), chỉ lưu giữ hóa đơn điều chinh để giải trình khi cần thiết. Bên bán chỉ khai sử dụng hóa đơn trong kỳ (1 số).

Mời các bạn xem thêm trong bài viết: Cách xử lý hóa đơn viết sai

Bài viết liên quan

Hạch toán tài sản thuế thu nhập hoãn lại – TK 243

Đại lý thuế Công Minh xin giới thiệu Hạch toán tài sản thuế thu nhập hoãn lại – TK 243 theo hướng ...

Miễn giảm thuế thu nhập doanh nghiệp tương ứng với số tiền thực chi thêm cho lao động nữ.

Doanh nghiệp có sử dụng lao động nữ, có rất nhiều khoản chi thêm cho lao động nữ. Những khoản chi ...

Điều kiện hưởng bảo hiểm xã hội một lần theo nghị quyết 93/2015/QH13 của Quốc Hội

Luật bảo hiểm xã hội số 58/2014/QH13 thay thế luật bảo hiểm xã hội số 71/2006/QH11 và có sự thay đổi ...

Xử lý hóa đơn viết sai mã số thuế chưa kê khai thuế

Từ năm 2015: Xử lý hóa đơn viết sai mã số thuế chưa kê khai thuế như thế nào? Theo quy định của ...

Xử lý mất hóa đơn an toàn nhất năm 2015

Trên thực tế các bạn kế toán hỏi rất nhiều về vấn đề Xử lý mất hóa đơn an toàn nhất trong năm 2015, ...

Đối tượng không phải quyết toán thuế thu nhập cá nhân 2015

Năm 2015, Bộ Tài chính ban hành Thông tư 92/2015/TT-BTC , theo đó cá nhân phát sinh thu nhập chịu ...