Ủy quyền quyết toán thuế TNCN - Một số điểm cần lưu ý

Các cá nhân có nghĩa vụ nộp thuế đều có thể tự quyết toán thuế TNCN. Trong một số trường hợp, người nộp thuế không thể tự mình thực hiện việc quyết toán thuế thì có thể ủy quyền quyết toán thuế TNCN cho Doanh nghiệp. Người ủy quyền cần chú ý một số điểm.

VỀ ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN

Đối với mỗi cá nhân, việc ủy quyền quyết toán tiền thuế TNCN công thay người nộp thuế được chia ra trong một số trường hợp sau: 1/ Cá nhân chỉ có duy nhất hợp đồng lao động trên 3 tháng ở doanh nghiệp tại thời điểm quyết toán tiền lương tiền công thì có thể “ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN”cho doanh nghiệp 2/ Cá nhân có hợp đồng lao đông trên 3 tháng ở doanh nghiệp tại thời điểm quyết toán đồng thời trong năm quyết toán có ký hợp đồng trên 3 tháng với doanh nghiệp khác thì “KHÔNG ĐƯỢC ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN” 3/ Cá nhân có hợp đồng lao động trên 3 tháng duy nhất tại thời điểm quyết toán và có thu nhập vãng lai “Đã được khấu trừ đủ thuế TNCN tại nguồn" thì có thể “ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN” cho một người khác thực hiện thay. 4/ Cá nhân có hợp đồng lao động trên 3 tháng tại doanh nghiệp đồng thời có cũng các khoản thu nhập vãng lai chưa khấu trừ thuế (người nộp thuế làm cam kết 23 tại nơi khác) hoặc khấu trừ chưa đủ thì “KHÔNG ĐƯỢC ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN” 5/ Cá nhân có hợp đồng lao động dưới 3 tháng; không có hợp đồng hoặc đã nghỉ việc tại thời điểm quyết toán thuế TNCN, người nộp thuế không ủy quyền cho doanh nghiệp quyết toán thay thì “KHÔNG ĐƯỢC ỦY QUYỀN QUYẾT TOÁN THUẾ TNCN”

Ủy quyền quyết toán thuế TNCN với người được giảm trừ gia cảnh

Đối với cá nhân có hoàn cảnh thuộc diện được giảm trừ gia cảnh, khi thực hiện ủy quyền quyết toán thuế TNCN cần chú ý một số điểm sau: 1/ Đối với trường hợp 1 khi ủy quyền quyết toán thì cá nhân được giảm trừ gia cảnh bản thân 12 tháng cho dù NLD làm việc tại DN< 12 tháng. 2/ Với trường hợp 3, cá nhân cũng sẽ được giảm trừ gia cảnh 12 tháng trong kỳ quyết toán. 3/ Với trường hợp cá nhân có hợp đồng lao động trên 3 tháng mà không thực hiện ủy quyền toán thuế TNCN thì tính giảm trừ gia cảnh bản thân bằng số tháng làm việc tại doanh nghiệp. 4/ Cá nhân lao động thời vụ, thời gian lao động dưới 3 tháng... không được giảm trừ gia cảnh tại doanh nghiệp cho dù có thực hiện ủy quyền quyết toán hay không

Bài viết liên quan

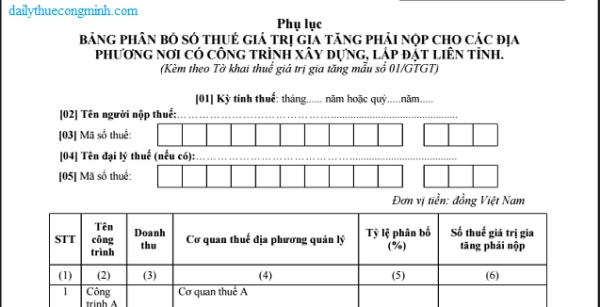

Bảng phân bổ thuế GTGT cho công trình xây dựng lắp đặt liên tỉnh

Điểm mới của TT 26/2015/TT-BTC về phân bổ thuế GTGT trên các công trình xây dựng lắp đặt liên tỉnh ...

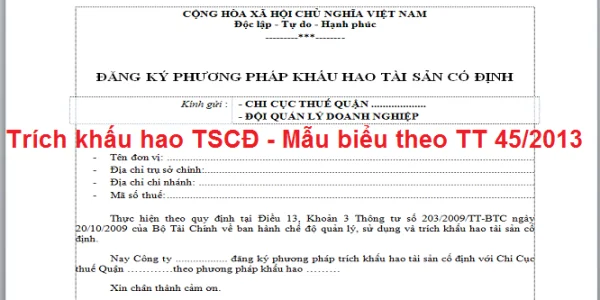

Đăng ký trích khấu hao TSCĐ

Trích khấu hao TSCĐ là gì Trích khấu hao TSCĐ là công việc định giá, tính toán, phân bổ một cách có ...

Bù trừ tiền thuế nộp thừa

Doanh nghiệp có được bù trừ tiền thuế phải nộp với thuế nộp thừa của các loại thuế không? Cùng với ...

Không phải kê khai tính nộp thuế

Doanh nghiệp chúng tôi là công ty Thương mại kinh doanh trong lĩnh vực Gạo, tấm. Đầu vào của công ty ...

Không phải kê khai, tính nộp thuế GTGT.

Về thuế giá trị gia tăng trong hoạt động chăn nuôi gia súc và gia cầm Cổng Thông tin của Bộ có trả ...

Thuế GTGT đầu vào của những máy móc, thiết bị có giá trị dưới 30.000.000đ

Theo khoản 3 điều 14 thông tư 219/TT-BTC ngày 31/12/2013 v/v HƯỚNG DẪN THI HÀNH LUẬT THUẾ GIÁ TRỊ ...