Trường hợp không xử phạt vi phạm hành chính về thuế

Đại lý thuế Công Minh xin chia sẻ một số nội dung về trường hợp không xử phạt vi phạm hành chính về thuế theo thông tư 166 năm 2013 của Bộ Tài Chính. Theo đó những trường hợp không bị xử phạt được quy định tại Điều 11 của Luật xử lý vi phạm hành chính và một số trường hợp sau đây...

Trường hợp không xử phạt vi phạm hành chính về thuế

1. Không xử phạt vi phạm hành chính đối với các trường hợp sau đây:

- Thực hiện hành vi vi phạm hành chính trong tình thế cấp thiết;

- Thực hiện hành vi vi phạm hành chính do phòng vệ chính đáng;

- Thực hiện hành vi vi phạm hành chính do sự kiện bất ngờ;

- Thực hiện hành vi vi phạm hành chính do sự kiện bất khả kháng;

- Người thực hiện hành vi vi phạm hành chính không có năng lực trách nhiệm hành chính; người thực hiện hành vi vi phạm hành chính chưa đủ tuổi bị xử phạt vi phạm hành chính theo quy định tại điểm a khoản 1 Điều 5 của Luật này.

2. Đối với trường hợp khai sai, người nộp thuế đã khai bổ sung hồ sơ khai thuế và đã nộp đủ số tiền thuế phải nộp, trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế hoặc trước thời điểm cơ quan thuế phát hiện không qua thanh tra, kiểm tra tại trụ sở người nộp thuế hoặc trước thời điểm cơ quan có thẩm quyền khác phát hiện

Mời các bạn xem tiếp một số bài viết liên quan:

- Thời hiệu xử phạt vi phạm hành chính về thuế

- Các tình tiết tăng nặng khi xử phạt hành chính thuế

- Các tình tiết giảm nhẹ khi xử phạt hành chính thuế

- Những Nguyên tắc xử phạt vi phạm hành chính về thuế

- Các đối tượng bị xử phạt vi phạm hành chính về thuế

Từ khóa: Những trường hợp không bị xử phạt hành chính về thuế, Các trường hợp không xử lý vi phạm hành chính về thuế

Bài viết liên quan

Hồ sơ miễn giảm thuế theo Hiệp định tại Việt Nam

Khi một cá nhân đi làm động tại nước ngoài và lao động tại quốc gia trong Hiện định tránh đánh thuế ...

Điều kiện làm cam kết 02 theo Thông tư 92 mới nhất

Đại lý thuế Công Minh xin chia sẻ Điều kiện làm cam kết 02 theo Thông tư 92 mới nhất năm 2015 áp ...

Thời điểm làm cam kết 02/CK-TNCN Theo Thông tư 92

Đại lý thuế Công Minh xin chia sẻ Thời điểm làm cam kết 02/CK-TNCN Theo Thông tư 92 năm 2015 của Bộ ...

Các hình thức xử phạt vi phạm hành chính về thuế

Đại lý thuế Công Minh xin chia sẻ một số nội dung về các hình thức xử phạt vi phạm hành chính về ...

Có được khấu trừ khi thanh toán bằng tiền mặt trên 20 triệu

Chuyển tiền mặt trả cho khách hàng với hóa đơn trên 20 triệu thì có được khấu trừ thuế không? Có ...

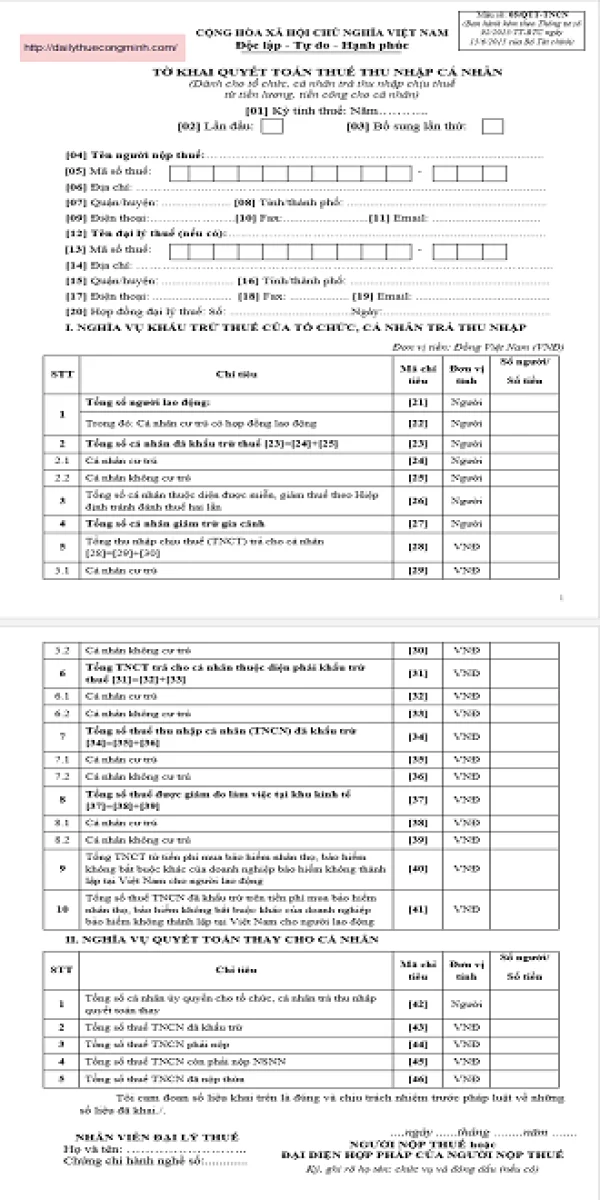

Mẫu tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN

Mẫu tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN. Doanh nghiệp phải khai quyết toán thuế TNCN cho ...