Tính ngày phạt chậm nộp thuế chậm nộp báo cáo thuế

Doanh nghiệp khi nộp chậm tiền thuế phải xác định được chính xác số tiền thuế còn phải nộp và số ngày chậm nộp tiền thuế. Vậy cách Tính ngày phạt chậm nộp thuế , chậm nộp hồ sơ khai thuế được tính như thế nào?

Quy định về Tính ngày phạt chậm nộp thuế

Thông tư 156/2013/TT-BTC tại Điều 34, Khoản 2, Điểm c quy định về tính tiền chậm nộp đối với chậm nộp tiền thuế như sau: “c) Số ngày chậm nộp tiền thuế (bao gồm cả ngày lễ, ngày nghỉ theo quy định của pháp luật) được tính từ ngày liền kề sau ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế theo quy định của pháp luật về thuế, thời hạn nộp thuế ghi trong thông báo hoặc quyết định xử lý vi phạm pháp luật về thuế của cơ quan thuế hoặc quyết định xử lý của cơ quan nhà nước có thẩm quyền đến ngày người nộp thuế nộp số tiền thuế vào ngân sách nhà nước.” Như vậy: - Ngày chậm nộp: + Đối với loại thuế nộp theo tháng thì ngày tính chậm nộp tiền thuế từ ngày 21 của tháng tiếp theo. + Đối với loại thuế nộp theo quý thì ngày tính chậm nộp tiền thuế từ ngày 31 của tháng tiếp theo. + Đối với loại thuế nộp theo năm thì ngày tính chậm nộp tiền thuế từ ngày 31 của tháng đầu tiên của năm dương lịch. + Đối với loại thuế nộp theo từng lần phát sinh ngày tính tiền chậm nộp tiền thuế từ ngày thứ 11 kể từ ngày phát sinh nghĩa vụ thuế. + Đối với loại thuế nộp thuế theo hồ sơ quyết toán thuế năm ngày tính chậm nộp tiền thuế là ngày thứ 91 của năm tiếp theo kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. - Nếu ngày cuối cùng nộp thuế vào ngày nghỉ lễ, ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc tiếp theo của ngày nghỉ đó. Do đó ngày tính chậm nộp là ngày tiếp theo sau ngày hết hạn nộp tiền thuế. Ví dụ 1: Doanh nghiệp chưa nộp tiền thuế môn bài năm 2015 với mức thuế môn bài phải nộp là 1.000.000 đồng. Đến ngày 10/08/2015, doanh nghiệp mới nộp tiền thuế môn bài. Vậy số ngày chậm nộp là 192 ngày. Tiền phạt chậm nộp là = 1.000.000 x 0.05% x 192 = 95.500 đồng. Ví dụ 2: Doanh nghiệp có số thuế GTGT phải nộp Quý I/2015 là 10.000.000 đồng. Đến ngày 10/08/2015 doanh nghiệp mới nộp tiền thuế GTGT Quý I vào NSNN. Số ngày tính chậm nộp là: + Do đợt nghỉ lễ 30/4 – 1/5 theo quy định của Nhà Nước từ ngày 28/4 đến hết 3/5. Do đó ngày cuối cùng của thời hạn nộp thuế GTGT Quý I là 4/5. + Ngày tính chậm nộp tiền thuế là ngày 5/5. Số ngày chậm nộp là 97 ngày. Tiền thuế nộp chậm là = 10.000.000 x 0.05% x 97 = 485.000 đồng. Lưu ý: Từ ngày 01/01/2015 tiền phạt chậm nộp đối với các loại thuế với mức thuế suất là 0.05% mà không phải phân biệt số ngày chậm nộp lớn hơn hay nhỏ hơn 90 ngày.

Bài viết liên quan

Mức chi tiền đồng phục cho nhân viên mới nhất năm 2015

Doanh nghiệp có những khoản chi trang phục cho người lao động những khoản chi này có tính vào thu ...

Các hình thức thanh toán không dùng tiền mặt

Thông tư 26/2015/TT-BTC do Bộ Tài chính ban hành ngày 27/02/2015 quy đinh về việc các khi nào thanh ...

Đối tượng không phải quyết toán thuế thu nhập cá nhân 2015

Năm 2015, Bộ Tài chính ban hành Thông tư 92/2015/TT-BTC , theo đó cá nhân phát sinh thu nhập chịu ...

Cách tính phạt chậm nộp thuế nhanh nhất năm 2015

Doanh nghiệp chậm nộp tiền thuế thì phải nộp tiền thuế chậm nộp và tiền lãi phạt chậm nộp thuế. Cách ...

Phụ cấp trách nhiệm cho người lao động có tính thuế TNCN

Doanh nghiệp có rất nhiều khoản phụ cấp cho người lao động nhưng không phải khoản phụ cấp nào cũng ...

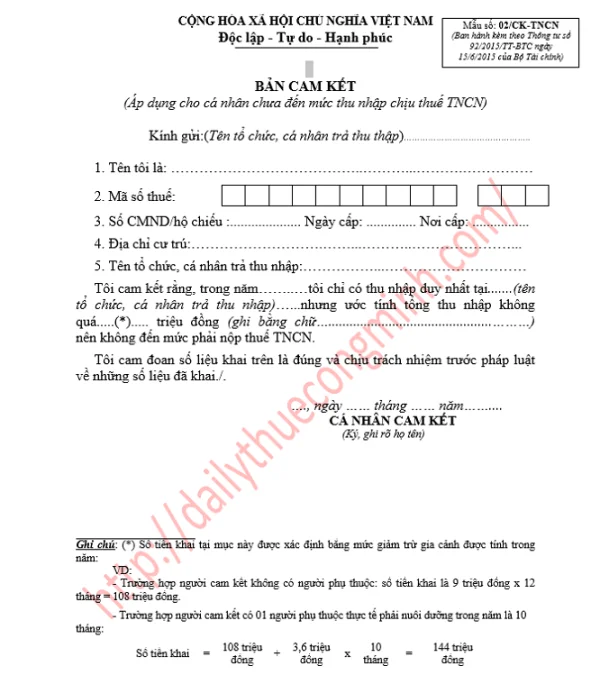

Lập bản cam kết số 02/CK-TNCN theo thông tư 92/2015

Thông tư 92/2015/TT-BTC ra đời đã có những hướng dẫn về thuế thu nhập cá nhân cho người kinh doanh ...