Thuế GTGT đầu vào cho các mặt hàng không chịu thuế GTGT

Thuế GTGT đầu vào cho các mặt hàng không chịu thuế GTGT thông thường sẽ không được khấu trừ. Tuy nhiên, trong một số trường hợp, các doanh nghiệp vẫn được hoàn lại thuế GTGT đầu vào cho một số mặt hàng. Hôm nay, Đại lý thuế Công Minh xin chia sẽ thông tin đến các bạn

Thông tư 219/2013/TT-BTC tại Điều 14, Khoản 7 quy định như sau:

“7. Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này không được khấu trừ, trừ các trường hợp sau:

a) Thuế GTGT của hàng hoá, dịch vụ mà cơ sở kinh doanh mua vào để sản xuất kinh doanh hàng hóa, dịch vụ cung cấp cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại hướng dẫn tại khoản 19 Điều 4 Thông tư này được khấu trừ toàn bộ;

b) Thuế GTGT đầu vào của hàng hoá, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí đến ngày khai thác đầu tiên hoặc ngày sản xuất đầu tiênđược khấu trừ toàn bộ.”

Thông tư 219/2013/TT-BTC tại Điều 4, Khoản 19 quy định đối tượng không chịu thuế GTGT như sau:

“19. Hàng nhập khẩu và hàng hoá, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong các trường hợp sau:

a) Hàng hoá nhập khẩu trong trường hợp viện trợ nhân đạo, viện trợ không hoàn lại và phải được Bộ Tài chính hoặc Sở Tài chínhxác nhận;

b) Quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội-nghề nghiệp, đơn vị vũ trang nhân dân thực hiện theo quy định của pháp luật về quà biếu, quà tặng;

c) Quà biếu, quà tặng cho cá nhân tại Việt Nam thực hiện theo quy định của pháp luật về quà biếu, quà tặng;

d) Đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao; hàng là đồ dùng của người Việt Nam định cư ở nước ngoài khi về nước mang theo;

đ) Hàng mang theo người trong tiêu chuẩn hành lý miễn thuế;

e) Hàng hoá, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam.”

Theo các quy định trên những trường hợp sau, thuế GTGT đầu vào để sản xuất những mặt hàng không chịu thuế vẫn được khấu trừ thuế:

- Hàng nhập khẩu và hàng hoá, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong các trường hợp sau:

+ Hàng hoá nhập khẩu trong trường hợp viện trợ nhân đạo, viện trợ không hoàn lại và phải được Bộ Tài chính hoặc Sở Tài chínhxác nhận;

+ Quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội-nghề nghiệp, đơn vị vũ trang nhân dân thực hiện theo quy định của pháp luật về quà biếu, quà tặng;

+ Quà biếu, quà tặng cho cá nhân tại Việt Nam thực hiện theo quy định của pháp luật về quà biếu, quà tặng;

+ Đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao; hàng là đồ dùng của người Việt Nam định cư ở nước ngoài khi về nước mang theo;

+ Hàng mang theo người trong tiêu chuẩn hành lý miễn thuế;

+ Hàng hoá, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam.

- Thuế GTGT đầu vào của hàng hoá, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí đến ngày khai thác đầu tiên hoặc ngày sản xuất đầu tiên được khấu trừ toàn bộ.

Bài viết liên quan

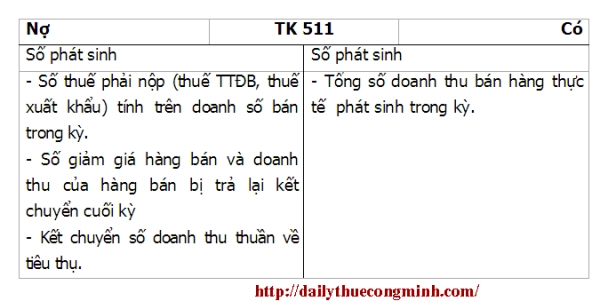

Hướng dẫn hạch toán doanh thu TK 511 theo TT 200/2014/TT-BTC

Hướng dẫn hạch toán doanh thu TK 511 theo TT 200/2014/TT-BTC của Bộ tài chính ban hành ngày 22 tháng ...

Nộp thuế điện tử - Nỗ lực của ngành thuế

Đầu năm 2014 Dịch vụ nộp thuế điện tử của Tổng cục Thuế chính thức được triển khai, thông qua sự ...

Lập báo cáo tình hình sử dụng hóa đơn theo tháng hay quý

Căn cứ vào Điều 27, Thông tư 39/2014/TT-BTC của Bộ tài chính về Báo cáo tình hình sử dụng hóa đơn. ...

Các đối tượng không phải kê khai, tính nộp thuế GTGT

Dường như một phần nhỏ các bạn kế toán không để ý, hoặc chưa chuyên tâm về các đối tượng không phải ...

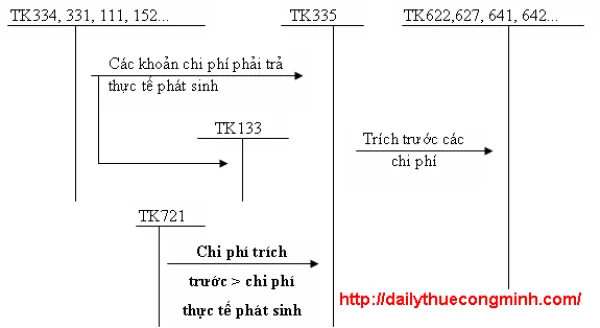

Tài khoản 335 Theo thông tư 200/2014/TT-BTC

Tài khoản 335 – Chi phí phải trả Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các khoản phải ...

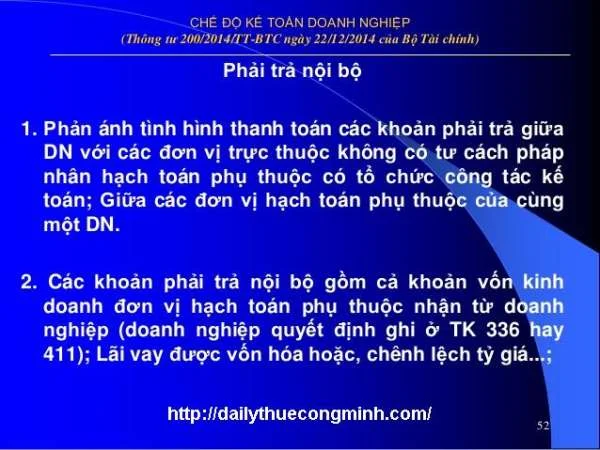

Tài khoản 336 Theo thông tư 200/2014/TT-BTC

Tài khoản 336 – Phải trả nội bộ Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình hình thanh ...