Thủ tục, hồ sơ nộp dần tiền thuế nợ theo thông tư 156

Khi doanh nghiệp phát sinh nghĩa vụ thuế phải nộp và phải thực hiện thanh toán tiền thuế, tuy nhiên trong một số trường hợp thì doanh nghiệp có thể nộp dần tiền nợ thuế. Đại lý thuế Công Minh xin chia sẻ Thủ tục, hồ sơ nộp dần tiền thuế nợ theo thông tư 156

Thủ tục, hồ sơ nộp dần tiền thuế nợ

a) Văn bản đề nghị nộp dần tiền thuế nợ của người nộp thuế theo mẫu số 01/NDAN ban hành kèm theo Thông tư này, trong đó nêu rõ số tiền thuế còn nợ, số tiền thuế đề nghị được nộp dần, thời gian đề nghị nộp dần và cam kết tiến độ thực hiện nộp dần tiền thuế nợ vào ngân sách nhà nước. b) Thư bảo lãnh của bên bảo lãnh về số tiền thuế đề nghị nộp dần. c) Quyết định cưỡng chế thi hành quyết định hành chính thuế của thủ trưởng cơ quan thuế quản lý trực tiếp người nộp thuế có liên quan đến khoản tiền thuế đề nghị nộp dần nêu tại điểm a khoản 1 Điều này.Thời hạn giải quyết

a) Trường hợp hồ sơ chưa đầy đủ, trong thời hạn 03 (ba) ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 03/NDAN ban hành kèm theo Thông tư này cho người nộp thuế để hoàn chỉnh hồ sơ.Người nộp thuế phải hoàn chỉnh hồ sơ trong thời hạn 05 (năm) ngày làm việc, kể từ ngày nhận được thông báo bổ sung hồ sơ của cơ quan thuế. Nếu người nộp thuế không hoàn chỉnh hồ sơ theo yêu cầu của cơ quan thuế thì cơ quan thuế sẽ thực hiện cưỡng chế thuế theo quy định.

b) Trường hợp hồ sơ đầy đủ, trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ cơ quan thuế quản lý trực tiếp có văn bản gửi người nộp thuế:b.1) Thông báo không chấp thuận việc nộp dần tiền thuế nợ nếu người nộp thuế không đủ điều kiện nêu tại khoản 1 Điều này theo mẫu số 04/NDAN ban hành kèm theo Thông tư này.

Trường hợp phát hiện thư bảo lãnh có dấu hiệu không hợp pháp, cơ quan thuế có văn bản theo mẫu số 05/NDAN ban hành kèm theo Thông tư này gửi bên bảo lãnh để xác minh và xử lý theo quy định của pháp luật.

Tổ chức bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật.

b.2) Quyết định chấp nhận nộp dần tiền thuế nợ nếu người nộp thuế đủ điều kiện nêu tại khoản 1 Điều này theo mẫu số 02/NDAN ban hành kèm theo Thông tư này.

Thời hạn và số tiền được nộp dần trong Quyết định nộp dần tiền thuế nợ phải phù hợp với thời hạn và số tiền bảo lãnh của bên bảo lãnh.

Mời các bạn xem tiếp

Bài viết liên quan

Hướng dẫn nộp dần tiền nợ thuế theo thông tư 156

Khi doanh nghiệp phát sinh nghĩa vụ thuế phải nộp và phải thực hiện thanh toán tiền thuế, tuy nhiên ...

Thời hạn giải quyết hồ sơ gia hạn thuế theo thông tư 156

Khi doanh nghiệp phát sinh nghĩa vụ thuế phải nộp và phải thực hiện thanh toán tiền thuế, tuy nhiên ...

Thủ tục và hồ sơ gia hạn thuế đối với doanh nghiệp theo TT 156

Khi doanh nghiệp phát sinh nghĩa vụ thuế phải nộp và phải thực hiện thanh toán tiền thuế, tuy nhiên ...

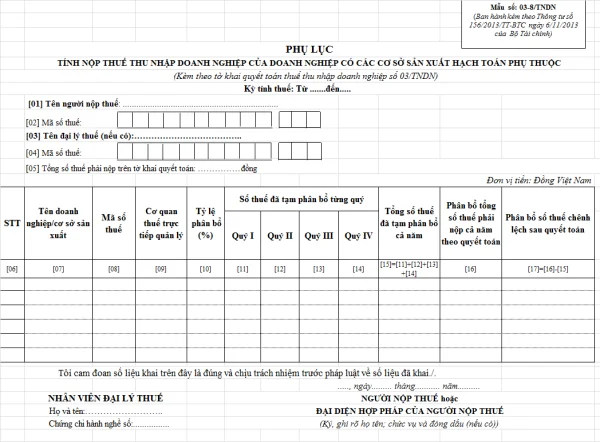

Mẫu 03-8/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03-8/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

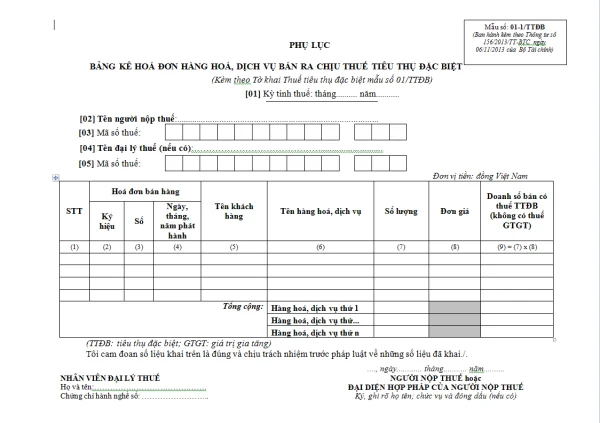

Mẫu 01-1/TTĐB Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01-1/TTĐB Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

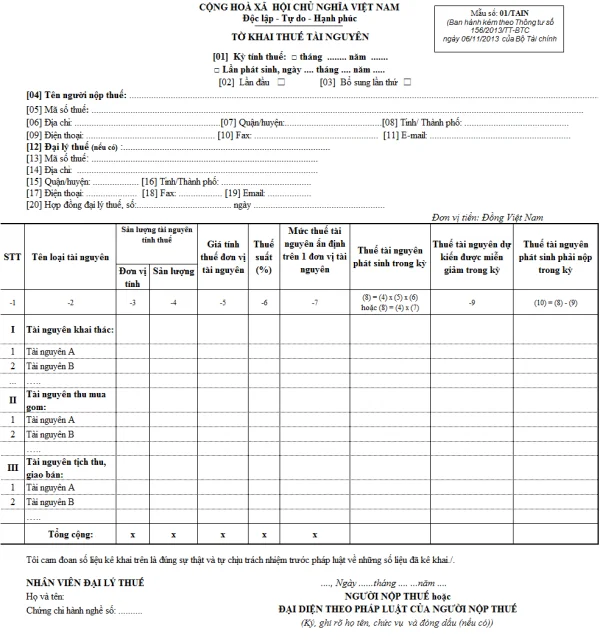

Mẫu 01/TAIN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01/TAIN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...