Cách tính thời hạn nộp tờ khai thuế không bị nộp phạt

Hằng năm, người nộp thuế phải thực hiện nộp tờ khai thuế đúng thời hạn để tránh những quy định nộp phạt. Vậy Thời hạn nộp tờ khai thuế của các tờ khai được quy định như thế nào? Và cách tính thời hạn theo quy định nào? Đại lý thuế Công Minh xin chia sẻ nội dung như sau:

Cách tính thời hạn nộp tờ khai thuế

Theo quy định tại Điều 8 Thông tư 156/2013/TT-BTC về tính thời hạn nộp tờ khai thuế

Thời hạn nộp tờ khai thuế

Theo quy định tại khoản 3 Điều 10 Thông tư 156/2013/TT-BTC có quy định về thời hạn như sau 3. Thời hạn nộp hồ sơ khai thuế a) Thời hạn nộp hồ sơ khai thuế tháng chậm nhất là ngày thứ 20 (hai mươi) của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. b) Thời hạn nộp hồ sơ khai thuế quý, tạm tính theo quý chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý phát sinh nghĩa vụ thuế. c) Thời hạn nộp hồ sơ khai thuế năm chậm nhất là ngày thứ 30 (ba mươi) của tháng đầu tiên của năm dương lịch. d) Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 (mười), kể từ ngày phát sinh nghĩa vụ thuế. đ) Thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là ngày thứ 90 (chín mươi), kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. e) Thời hạn nộp hồ sơ quyết toán thuế đối với trường hợp doanh nghiệp chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động chậm nhất là ngày thứ 45 (bốn mươi lăm), kể từ ngày có quyết định về việc doanh nghiệp thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động. g) Thời hạn nộp hồ sơ khai thuế, thu khác liên quan đến sử dụng đất theo cơ chế một cửa liên thông thì thực hiện theo thời hạn quy định tại văn bản hướng dẫn về cơ chế một cửa liên thông đó. Như vậy, vào những ngày cuối cùng của nôp tờ khai thuế, nếu thời hạn rơi vào ngày nghỉ theo quy định thì hạn cuối sẽ được tính là ngày kế làm việc kế tiếp từ ngày nghỉ đó. Đây là điều hết sức chú ý cho công việc nôp tờ khai thuế vào Quý I khi hạn cuối vào ngày lễ 30/04 Mời các bạn xem thêm bài viết

Bài viết liên quan

Hướng dẫn kê khai hóa đơn hàng khuyến mãi

Trong quá trình kinh doanh và hoạt động, nhiều doanh nghiệp bán hàng thường có những hóa đơn hàng ...

Điều kiện chi phí lãi vay được trừ khi tính thuế TNDN

Cung tương tự nhiều khoản chi phí được trừ khi quyết toán thuế TNDN, khoản chi phí lãi vay là một ...

Chi phí lãi vay khi chưa góp đủ vốn có được tính chi phí được trừ

Chi phí lãi vay là khoản chi phí có thể được xem như là một loai chi phí được trừ của doanh nghiệp. ...

Viết hóa đơn không theo số thứ tự có bị xử phạt không?

Trên thực tế, sau khi mua hàng, nhiều người nộp thuế nhận được hóa đơn GTGT từ nhà cung cấp nhưng ...

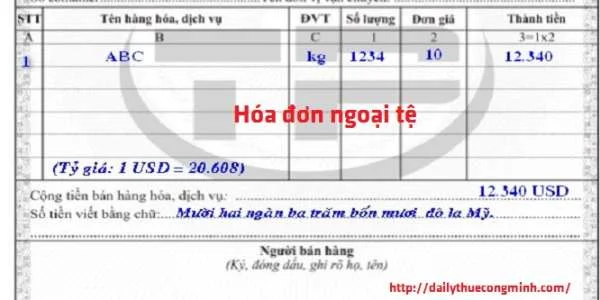

Hướng dẫn viết hóa đơn bán hàng thu ngoai tệ

Trường hợp nhiều doanh nghiệp thực hiên bán hàng online và thu về ngoai tệ thông qua tài khoản ngân ...

Xác định tỷ giá ghi trên hoá đơn mới nhất 2016

Thông tư 26/2015/TT-BTC có hướng dẫn việt doanh nghiệp Xác định tỷ giá ghi trên hoá đơn theo quy ...