Tài sản cố định do thành viên góp vốn có được trích khấu hao không?

Những doanh nghiệp mới thành lập các thanh viên có thể góp vốn bằng tài sản, hàng hóa, tiền mặt. Nếu thành viên đem góp vốn vào doanh nghiệp bằng tài sản thì doanh nghiệp có được trích khấu hao không?

Thông tư 45/2013/TT-BTC tại Điều 9, Khoản 1 quy định về nguyên tắc trích khấu hao tài sản như sau:

“1. Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ những TSCĐ sau đây:

- TSCĐ đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh.

- TSCĐ khấu hao chưa hết bị mất.

- TSCĐ khác do doanh nghiệp quản lý mà không thuộc quyền sở hữu của doanh nghiệp (trừ TSCĐ thuê tài chính).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám chữa bệnh, xe đưa đón người lao động, cơ sở đào tạo, dạy nghề, nhà ở cho người lao động do doanh nghiệp đầu tư xây dựng).”

Do đó tất cả các tài sản của doanh nghiệp đều phải trích khấu hao đối với những tài sản có đầy đủ hồ sơ tài sản cố đinh, tài sản được theo dõi quản lý và thuộc sở hữu của doanh nghiệp và vẫn còn khấu hao theo quy định.

Thông tư 96/2015/TT-BTC tại Điều 4, Khoản 2, Điểm 2.2 sửa đổi, bổ sung Thông tư 78/2014/TT-BTC như sau:

“a) Chi khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

b) Chi khấu hao đối với tài sản cố định không có giấy tờ chứng minh thuộc quyền sở hữu của doanh nghiệp (trừ tài sản cố định thuê mua tài chính). c) Chi khấu hao đối với tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp theo chế độ quản lý tài sản cố định và hạch toán kế toán hiện hành.”Như vậy: tài sản do các thành viên góp vốn vào doanh nghiệp thì chi phí khấu hao tài sản được tính vào chi phí được trừ khi tính thuế TNDN nếu có đầy đủ các điều kiện sau:

- Tài sản phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp.

- Tài sản có đầy đủ chứng từ chứng minh thuộc quyền sở hữu của doanh nghiệp:

+ Biên bản góp vốn.

+ Biên bản đánh giá lại tài sản cố định.

+ Chuyển quyền sở hữu đối với những tài sản phải đăng ký quyền sở hữu.

- Những tài sản này được theo dõi quản lý trên sổ sách của doanh nghiệp.

Lưu ý: Nếu tài sản cố định góp vốn là tài sản mới mua, chưa sử dụng, có hoá đơn hợp pháp được hội đồng giao nhận vốn góp chấp nhận thì trị giá vốn góp được xác định theo trị giá ghi trên hoá đơn bao gồm cả thuế GTGT; Bên nhận vốn góp được kê khai khấu trừ thuế GTGT ghi trên hoá đơn mua tài sản của bên góp vốn.

Mời các bạn xem thêm bài viết Những lĩnh vực nào được lập bảng kê thay liên 1 của hóa đơn

Bài viết liên quan

Các chế độ của người lao động khi nghỉ chế độ thai sản và nuôi con dưới 12 tháng tuổi

Người lao động khi nghỉ việc hưởng chế độ thai sản hoặc đang nuôi con nhỏ dưới 12 tháng tuổi thì có ...

Mẫu tờ khai khấu trừ thuế TNCN 05/KK-TNCN

Mẫu tờ khai khấu trừ thuế TNCN 05/KK-TNCN. Thông tư 92/2015/TT-BTC có nhiều sự thay đổi về biểu mẫu ...

Hướng dẫn lập tờ khai thuế TNCN theo quý mẫu 05/KK-TNCN

Hướng dẫn lập tờ khai thuế TNCN theo quý mẫu 05/KK-TNCN . Tờ khai thuế TNCN theo quý được thay đổi ...

Khoản trợ cấp mất việc cho người lao động có được tính vào chi phí được trừ không?

Những người lao động mất việc làm do doanh nghiệp phải thu hẹp sản xuất, hoặc do lý do kinh tế thì ...

Hướng dẫn tra cứu thay đổi đăng ký kinh doanh (ĐKDN)

Luật doanh nghiệp thay đổi, việc trên đăng ký kinh doanh không còn một số thông tin như trước nữa. ...

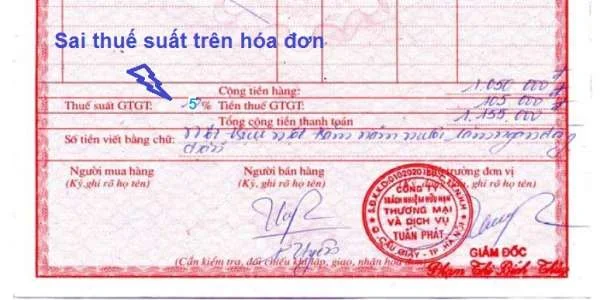

Xử lý hóa đơn viết thuế suất cao hơn quy định

Thuế suất thuế GTGT của mỗi hàng hóa, dịch vụ là khác nhau nên doanh nghiệp có thể xác định sai thuế ...