Tài khoản 357 theo Thông tư 200 năm 2014

Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình biến động và giá trị Quỹ bình ổn giá tại thời điểm báo cáo của doanh nghiệp được phép trích lập Quỹ bình ổn giá tính vào chi phí sản xuất kinh doanh theo quy định của pháp luật. Tuỳ theo từng ngành nghề, lĩnh vực kinh doanh, doanh nghiệp được chủ động bổ sung thêm vào tên của Quỹ này phù hợp với ngành nghề, lĩnh vực kinh doanh của mình, ví dụ như Quỹ bình ổn giá xăng, dầu. b) Doanh nghiệp phải trích lập, sử dụng và quyết toán Quỹ bình ổn giá theo đúng quy định của pháp luật. Doanh nghiệp chỉ sử dụng tài khoản này nếu pháp luật yêu cầu trích lập Quỹ bình ổn giá vào chi phí sản xuất, kinh doanh trong kỳ. c) Quỹ bình ổn giá khi trích lập được tính vào giá vốn hàng bán, khi sử dụng Quỹ cho mục đích bình ổn giá, doanh nghiệp được ghi giảm giá vốn hàng bán.

Phương pháp kế toán Quỹ bình ổn giá

- Khi trích lập Quỹ bình ổn giá, ghi: Nợ TK 632 - Giá vốn hàng bán Có TK 357 - Quỹ bình ổn giá. - Khi sử dụng Quỹ bình ổn giá, ghi: Nợ TK 357 - Quỹ bình ổn giá Có TK 632 - Giá vốn hàng bán.

Tác giả Thuế Công Minh Admin

Viết bình luận

Thêm bình luận

Bài viết liên quan

19/04/2015

Tài khoản 417 theo Thông tư 200/2014/TT-BTC

Tài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh ...

19/04/2015

Tài khoản 353 theo Thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh số hiện có, tình hình tăng, giảm quỹ khen ...

18/04/2015

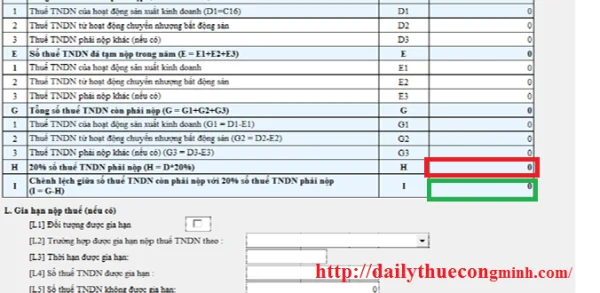

Chỉ tiêu H và I - Ý nghĩa chỉ tiêu khi lập tờ khai tờ khai 03/TNDN trên HTKK 3.3.0

Chỉ tiêu H và I - Ý nghĩa chỉ tiêu khi lập tờ khai tờ khai 03/TNDN trên HTKK 3.3.0 hoặc HTKK 3.3.1 ...

19/04/2015

Hoàn thuế GTGT cho hàng hóa xuất khẩu

Ngày 04/02/2015, Cục thuế tỉnh Quảng Trị có gửi công văn số 609/CT-THNVDT gửi Tổng cục thuế về vấn ...

20/04/2015

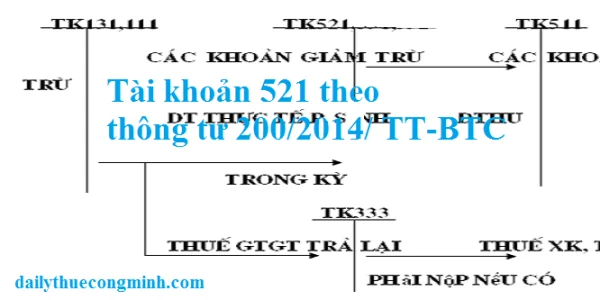

Tài khoản 521 theo thông tư 200/2014/TT-BTC

Tài khoản 521 - Các khoản giảm trừ doanh thu Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh ...

20/04/2015

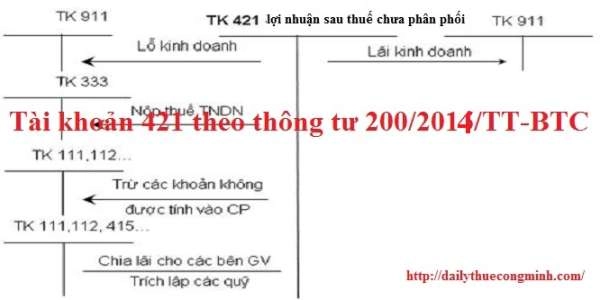

Tài khoản 421 theo thông tư 200/2014/TT-BTC

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Nguyên tắc kế toán a) Tài khoản này dùng để phản ...