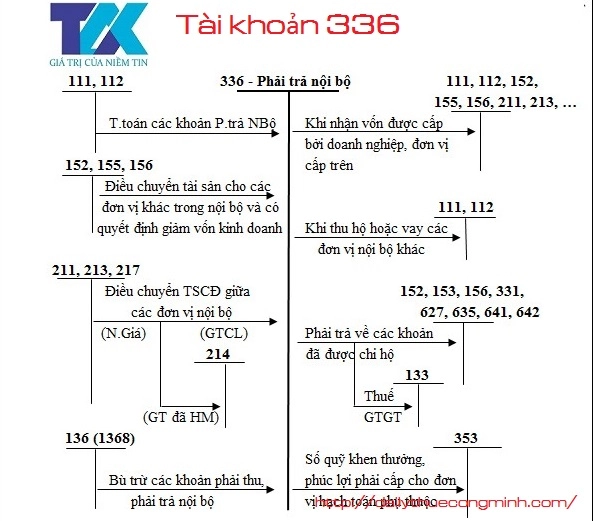

Tài khoản 336 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 336 theo thông tư 133 năm 2016.

Tài khoản 336 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 336 - Phải trả nội bộ a) Tài khoản này dùng để phản ánh tình hình thanh toán các khoản phải trả giữa doanh nghiệp (đơn vị cấp trên) với các đơn vị trực thuộc hạch toán phụ thuộc có tổ chức công tác kế toán (đơn vị cấp dưới); Giữa các đơn vị hạch toán phụ thuộc của cùng một doanh nghiệp với nhau. Trong doanh nghiệp, việc phân loại các đơn vị cấp dưới trực thuộc cho mục đích kế toán được căn cứ vào bản chất của đơn vị (hạch toán độc lập hay hạch toán phụ thuộc, có tư cách pháp nhân hay không, có người đại diện trước pháp luật hay không) mà không phụ thuộc vào tên gọi của đơn vị đó (chi nhánh, xí nghiệp, tổ, đội...). b) Các khoản phải trả nội bộ phản ánh trên tài khoản 336 "Phải trả nội bộ" bao gồm khoản phải trả về vốn kinh doanh và các khoản đơn vị hạch toán phụ thuộc phải nộp doanh nghiệp, phải trả đơn vị hạch toán phụ thuộc khác; Các khoản doanh nghiệp phải cấp cho đơn vị hạch toán phụ thuộc. Các khoản phải trả, phải nộp có thể là quan hệ nhận tài sản, vốn, thanh toán vãng lai, chi hộ trả hộ, ...; c) Tùy theo việc phân cấp quản lý và đặc điểm hoạt động, doanh nghiệp quyết định đơn vị hạch toán phụ thuộc ghi nhận khoản vốn kinh doanh được doanh nghiệp cấp vào TK 3361 - Phải trả nội bộ về vốn kinh doanh hoặc TK 411 - Vốn đầu tư của chủ sở hữu. d) Tài khoản 336 "Phải trả nội bộ" được hạch toán chi tiết cho từng đơn vị nội bộ có quan hệ thanh toán, trong đó được theo dõi theo từng khoản phải nộp, phải trả. đ) Cuối kỳ, kế toán tiến hành kiểm tra, đối chiếu tài khoản 136, tài khoản 336 giữa các đơn vị nội bộ theo từng nội dung thanh toán để lập biên bản thanh toán bù trừ với từng đơn vị làm căn cứ hạch toán bù trừ trên 2 tài khoản này. Khi đối chiếu, nếu có chênh lệch, phải tìm nguyên nhân và điều chỉnh kịp thời. Kết cấu và nội dung phản ánh của Tài khoản 336 - Phải trả nội bộ Bên Nợ: - Số tiền đã trả cho đơn vị hạch toán phụ thuộc; - Số tiền đơn vị hạch toán phụ thuộc đã nộp doanh nghiệp; - Số tiền đã trả các khoản mà các đơn vị nội bộ chi hộ, hoặc thu hộ đơn vị nội bộ; - Bù trừ các khoản phải thu với các khoản phải trả của cùng một đơn vị có quan hệ thanh toán. Bên Có: - Số vốn kinh doanh của đơn vị hạch toán phụ thuộc được doanh nghiệp cấp; - Số tiền đơn vị hạch toán phụ thuộc phải nộp doanh nghiệp; - Số tiền phải trả cho đơn vị hạch toán phụ thuộc; - Số tiền phải trả cho các đơn vị khác trong nội bộ về các khoản đã được đơn vị khác chi hộ và các khoản thu hộ đơn vị khác. Số dư bên Có: Số tiền còn phải trả, phải nộp cho doanh nghiệp và các đơn vị trong nội bộ doanh nghiệp. Tài khoản 336 - Phải trả nội bộ, có 2 tài khoản cấp 2: - Tài khoản 3361 - Phải trả nội bộ về vốn kinh doanh: Tài khoản này chỉ mở ở đơn vị cấp dưới hạch toán phụ thuộc để phản ánh số vốn kinh doanh được đơn vị cấp trên giao. - Tài khoản 3368 - Phải trả nội bộ khác: Phản ánh tất cả các khoản phải trả khác giữa các đơn vị nội bộ trong cùng một doanh nghiệp.Mời các bạn xem tiếp bài viết

Bài viết liên quan

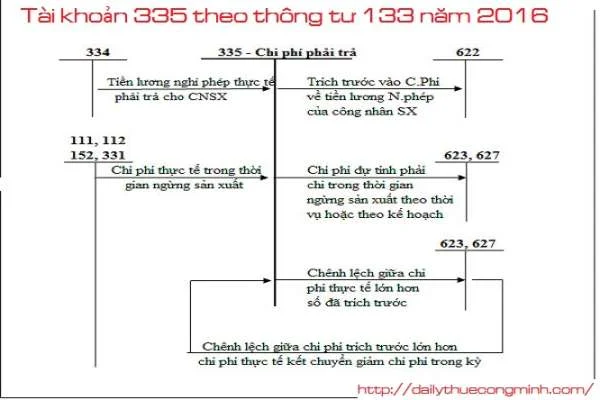

Tài khoản 335 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

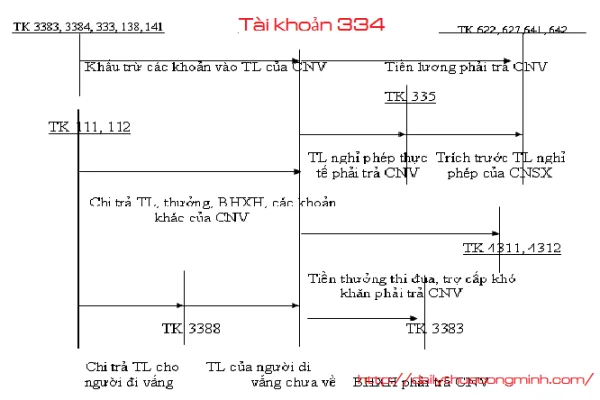

Tài khoản 334 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 333 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 338 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

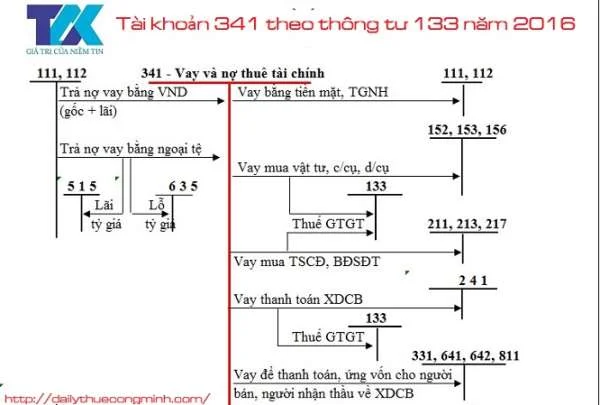

Tài khoản 341 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

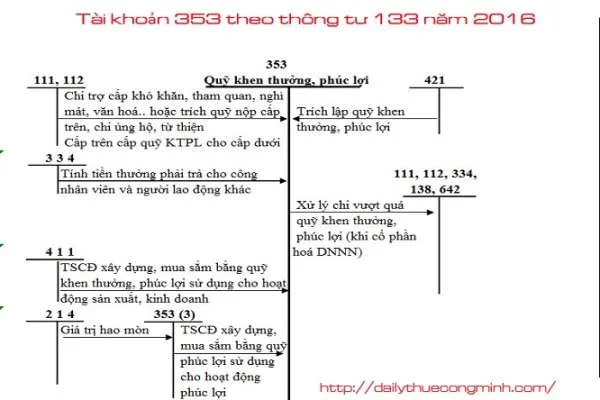

Tài khoản 353 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...