Tài khoản 155 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 155 theo thông tư 133 năm 2016.

Tài khoản 155 theo thông tư 133 năm 2016

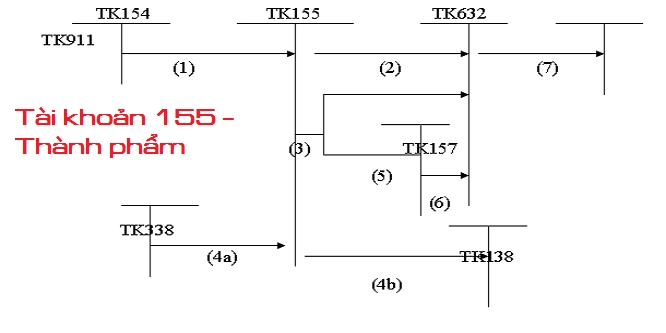

1. Nguyên tắc kế toán Tài khoản 155 - Thành phẩm a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm của doanh nghiệp. Thành phẩm là những sản phẩm đã kết thúc quá trình chế biến do các bộ phận s ản xuất của doanh nghiệp sản xuất ho ặc thuê ngoài gia công xong đã được kiểm nghiệm phù hợp với tiêu chuẩn kỹ thuật và nhập kho. Trong giao dịch xuất khẩu ủy thác, tài khoản này chỉ sử dụng tại bên giao ủy thác, không sử dụng tại bên nhận ủy thác (bên nhận giữ hộ). b) Thành phẩm do các bộ phận sản xuất chính và sản xuất phụ của doanh nghiệp s ản xuất ra phải được đánh giá theo giá thành sản xuất (giá gốc), bao gồm: Chi phí nguyên liệu, vật liệ u trự c tiế p, chi phí nhân công trực tiếp, chi phí sản xuất chung và những chi phí khác có liên quan trực tiế p đế n việc sản xuất sản phẩm. c) Không được tính vào giá gố c thành phẩm các chi phí sau:- Chi phí nguyên liệu, vật liệu, chi phí nhân công và các chi phí sản xuất, kinh doanh khác phát sinh trên mức bình thường;

- Chi phí vận chuyển, bảo quản hàng tồ n kho trừ các khoản chi phí vận chuyển, bảo quản hàng tồn kho cần thiết cho quá trình sản xuất tiếp theo và chi phí bảo quản trong quá trình mua hàng;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệ p.

- Trị giá củ a thành phẩm nh ập kho;

- Trị giá của thành phẩm thừa khi kiểm kê;

- Kết chuyển trị giá thực tế của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

- Trị giá thự c tế của thành phẩm xu ất kho;

- Trị giá củ a thành phẩm thi ế u hụt khi kiể m kê;

- Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Tài khoản 154 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 153 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 152 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Quy định lập bảng kê kèm theo hoá đơn GTGT

Đối với các doanh nghiệp khi thực hiện bán hàng nhưng lượng hàng hóa trên hóa đơn nhiều hơn số dòng ...

Hàng cho biếu tặng có được khấu trừ thuế - Các quy định thuế

Hàng cho biếu tặng luôn là một phần được các doanh nghiệp thực hiện để đưa vào trong doanh nghiệp để ...

Chi phí thuê nhà làm văn phòng - Cách xử lý chi phí hợp lý

Với một lượng các doanh nghiệp khi thành lập để có được điều kiện khấu trừ theo quy định tại Thông ...