Tài khoản 151 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 151 theo thông tư 133 năm 2016.

Tài khoản 151 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 151 - Hàng mua đang đi đường a) Tài khoản này dùng để phản ánh trị giá của các loại hàng hóa, vật tư (nguyên liệu, vật liệu; công cụ, dụng cụ; hàng hóa) mua ngoài đã thuộc quyền sở hữu của doanh nghiệp nhưng đến cuối kỳ vẫn còn đang trên đường vận chuyển, ở bến cảng, bến bãi hoặc đã về đến doanh nghiệp nhưng đang chờ kiểm nhận nhập kho. b) Hàng hóa, vật tư được coi là thuộc quyền sở hữu của doanh nghiệp nhưng chưa nhập kho, bao gồm:- Hàng hóa, vật tư mua ngoài đã thanh toán tiền hoặc đã chấp nhận thanh toán nhưng còn để ở kho người bán, ở bến c ảng, bến bãi hoặc đang trên đường vận chuyển;

- Hàng hóa, vật tư mua ngoài đã về đến doanh nghiệp nhưng đ ang chờ kiểm nghiệm, kiểm nhận nhập kho.

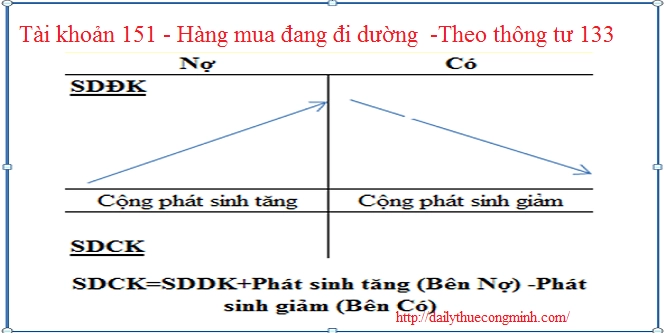

2. Kết cấu và nội dung phản ánh của Tài khoản 151

Bên Nợ:

- Trị giá hàng hóa, vật tư đã mua đang đi đường;

- Kết chuyển trị giá thực tế của hàng hóa, vật tư mua đang đi đường cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

- Trị giá hàng hóa, vật tư đã mua đang đi đường đã về nhập kho hoặc đã chuyển giao thẳng cho khách hàng;

- Kết chuyển trị giá thực tế của hàng hóa, vật tư đã mua đang đi đường đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

Bài viết liên quan

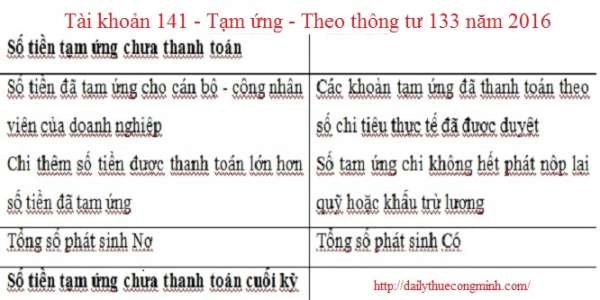

Tài khoản 141 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải thu theo thông tư 133 năm 2016

Các khoản nợ phải thu được quy định theo Thông tư 133 năm 2016 bao gồm Tài khoản 131 , Tài khoản 13 ...

Tài khoản 138 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

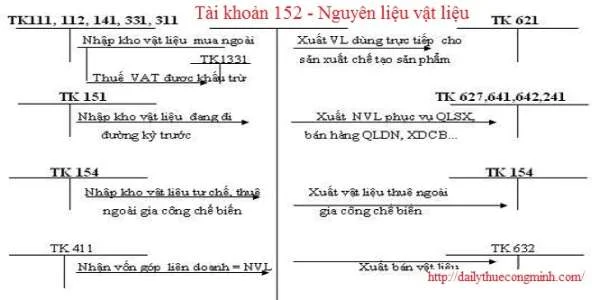

Tài khoản 152 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

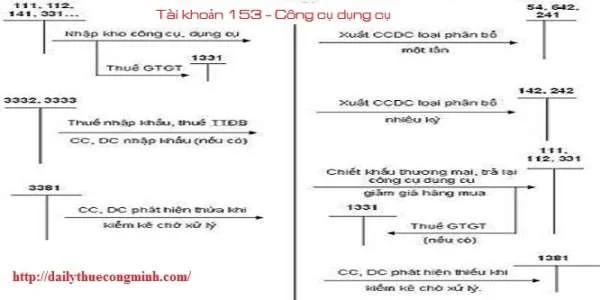

Tài khoản 153 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 154 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...