Tài khoản 133 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 133 theo thông tư 133 năm 2016.

Tài khoản 133 theo thông tư 133 năm 2016

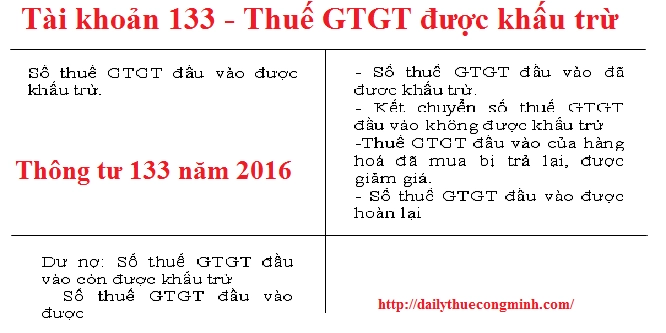

1. Nguyên tắc kế toán Tài khoản 133 - Thuế GTGT được khấu trừ a) Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được kh ấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp. b) Kế toán phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu vào không được khấu trừ. Trường h ợp không thể hạch toán riêng được thì số thuế GTGT đầu vào được hạch toán vào Tài khoản 133. Cuối kỳ, kế toán phải xác định s ố thuế GTGT được khấu trừ và không được khấu trừ theo quy định của pháp luật về thuế GTGT. c) Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản được mua, giá vốn của hàng bán hoặc chi phí sản xuất, kinh doanh tuỳ theo từng trường h ợp cụ thể. d) Việc xác định số thuế GTGT đầu vào được khấu trừ, kê khai, quyết toán, nộp thuế phải tuân thủ theo đúng quy định của pháp luật về thuế GTGT. 2. Kết cấu và nội dung phản ánh của Tài khoản 133 Bên Nợ: Số thuế GTGT đầu vào được khấu trừ. Bên Có:- Số thuế GTGT đầu vào đã khấu trừ ;

- Kết chuyển số thuế GTGT đầu vào không được khấu trừ ;

- Thuế GTGT đầu vào của vật tư, hàng hóa mua vào nhưng đã trả lại, được chiết khấu, giảm giá;

- Số thuế GTGT đầu vào đã được hoàn lại.

- Tài khoản 1331 - Thuế GTGT được khẩu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hoá, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đố i tượng ch ịu thuế GTGT tính theo phương pháp khấu trừ thuế.

- Tài khoản 1332 - Thuế GTGT được khẩu trừ của tài sản cổ định: Phản ánh thuế GTGT đầu vào của quá trình đầu tư, mua sắm tài sản cố định, b ất động s ản đầu tư dùng vào hoạt động s ản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế

Bài viết liên quan

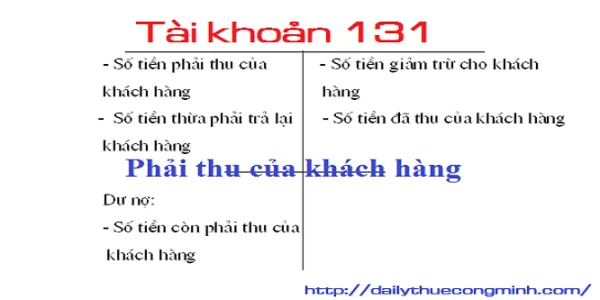

Tài khoản 131 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 128 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 121 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 136 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 138 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải thu theo thông tư 133 năm 2016

Các khoản nợ phải thu được quy định theo Thông tư 133 năm 2016 bao gồm Tài khoản 131 , Tài khoản 13 ...