Sự khác nhau hóa đơn bán hàng và hóa đơn giá trị gia tăng

Hóa đơn bán hàng và hóa đơn giá trị gia tăng khác nhau như thế nào? Cách phân biệt Sự khác nhau hóa đơn bán hàng và hóa đơn giá trị gia tăng là gì? Đại lý thuế Công Minh xin chia sẻ với bạn sữ khác nhau giữa hóa đơn bán hàng và hóa đơn GTGT ở bài viết này. Theo Khoản 1 Điều 5 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung Khoản 2 Điều 3 Thông tư 39/2014/TT-BTC quy định về các loại hóa đơn như sau: “2. Các loại hóa đơn: a) Hóa đơn giá trị gia tăng là loại hóa đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau: – Bán hàng hóa, cung ứng dịch vụ trong nội địa; – Hoạt động vận tải quốc tế; – Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu; b) Hóa đơn bán hàng dùng cho các đối tượng sau đây: – Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu – Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan” c) Hóa đơn khác gồm: tem; vé; thẻ; phiếu thu tiền bảo hiểm… c) Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.” Kết luận:

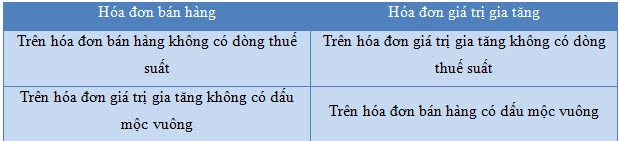

- Hóa đơn GTGT: Dùng cho những doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ (DN được đặt in).

- Hóa đơn bán hàng: Dùng cho những DN kê khai thuế GTGT theo phương pháp trực tiếp (phải lên cơ quan thuế để mua).

Chú ý:

Chú ý: - Nếu doanh nghiệp kê khai theo phương pháp khấu trừ mà có hóa đơn đầu vào là hóa đơn GTGT (đủ điều kiện khấu trừ) thì được khấu trừ . Nếu doanh nghiệp kê khai theo phương pháp khấu trừ mà có hóa đơn đầu vào là hóa đơn bán hàng thì không được khấu trừ

- Nếu doanh nghiệp kê khai theo phương pháp trực tiếp mà có hóa đơn đầu vào là hóa đơn GTGT thì không được khấu trừ thuế GTGT mà hạch toán vào nguyên giá của hàng hóa, tài sản, chi phí.

- Những doanh nghiệp kê khai thuế theo phương pháp trực tiếp chỉ kê khai những hóa đơn bán hàng đầu ra (đầu vào không được kê khai)

Bài viết liên quan

Expenses will being capped in 2015 in VietNam

From 2014 to now, with following related circulars regulating about this issue: 78/2014/TT-BTC, ...

How many times for signing seasonal contract with employee

Manufacturing enterprise has seasonal production period can hire workers under seasonal labour ...

Salary expense without insurance contribution as deductible expense?

Enterprise sign Labour contract under the term from over 3 months must contribute insurance for ...

Các trường hợp và thủ tục xóa nợ tiền thuế, xóa nợ tiền phạt nộp chậm

Khi cá nhân, doanh nghiệp nợ tiền thuế, tiền phạt chậm nộp, tiền chậm nộp tiền thuế, tiền chậm nộp ...

Miễn thuế, giảm thuế theo Hiệp định đối với hãng vận tải nước ngoài

Đại lý thuế Công Minh xin chia sẻ trình từ, thủ tục thực hiện Miễn thuế, giảm thuế theo Hiệp định ...

Không tính tiền chậm nộp và Miễn tiền chậm nộp tiền thuế

Đại lý thuế Công Minh xin chia sẻ trình tự và thủ tục áp dụng Không tính tiền chậm nộp và Miễn tiền ...